Sehr geehrte Investierende und Freunde/Freundinnen von APUS Capital,

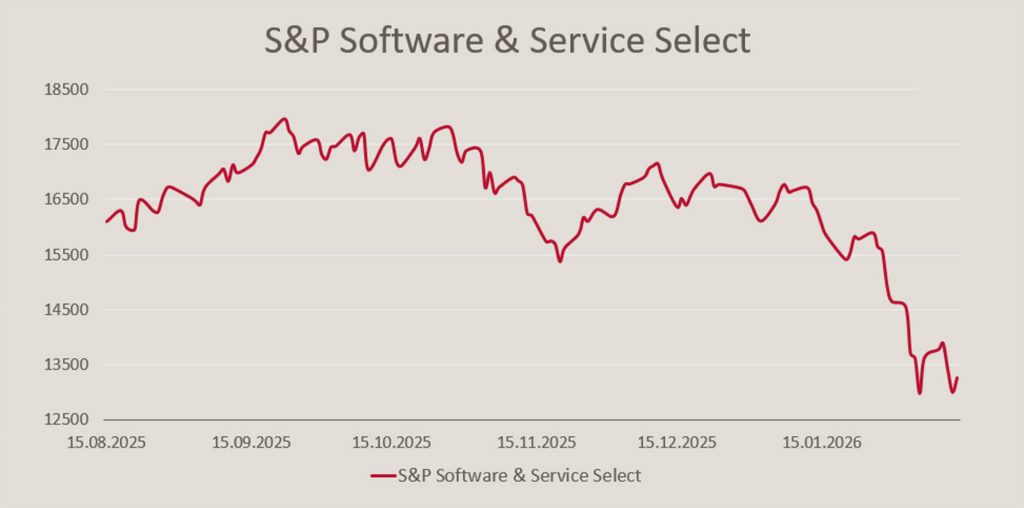

wenn man sich lange mit Aktien beschäftigt, hat man schon so manches erlebt: Große Euphorie wie zu Zeiten des Neuen Marktes oder in den letzten Jahren bei vielen KI-Gewinnern, große Abverkäufe wie zu Zeiten der Finanzkrise oder am Beginn der Coronapandemie, starke Preisausschläge bei Rohstoffen oder ausgeprägte Währungsverschiebungen. Was sich allerdings seit Jahresanfang bei Softwareaktien abspielte, haben wir auf eine einzelne Branche bezogen bisher noch nicht gesehen! Der Branchenindex Software (S&P/TSX60) hat innerhalb weniger Wochen mehr als 20% an Wert eingebüßt. Von seinem Höchststand im September 2025 sind es über 30%. Dabei wurden nahezu 2 Billionen USD an Marktkapitalisierung vernichtet.

Quelle: Infront

Galten Softwareunternehmen lange als potenzielle Gewinner der KI-Revolution, so hat sich die Stimmung in den letzten Monaten dramatisch gedreht. Der Sektor wird nicht mehr als Profiteur, sondern als prominentestes Opfer gesehen. Hintergrund ist die Erkenntnis, dass man mit generativer KI nicht nur wesentlich schneller neuen Softwarecode kreieren, sondern dass man mit Hilfe von KI-Agenten (siehe hierzu unseren Investorenbrief vom Juli 2025) komplette Softwareanwendungen erstellen kann. Dabei gibt man dem Agenten vor, was die Software leisten soll und er entwickelt ohne externe Hilfe in relativ kurzer Zeit ein Programm einschließlich der Darstellung der Ergebnisse. Dieses Wissen und erste eigene Erfahrungen mit KI-Assistenten führten bei vielen Investoren zu einer deutlich veränderten Einschätzung von Softwareunternehmen.

Bisher wurden börsengelisteten Softwareschmieden, insbesondere nach der Umstellung ihrer Geschäftsmodelle auf cloudbasierte Mietsoftware als ein Hort der Stabilität mit hoher Visibilität sowie strukturell steigenden Umsätzen und Ergebnissen gesehen. Zudem sah man die Branche nur in geringem Ausmaß durch neue Technologien oder Veränderungen der politischen oder gesellschaftlichen Rahmenbedingungen bedroht. Entsprechend hoch waren die Bewertungen. Diese Einschätzung ist nun genau ins Gegenteil gedreht: Da man Softwarecode und komplette Programme quasi „zum Nulltarif“ erstellen kann, spricht man der Softwarebranche in der heutigen Form im Extremfall die langfristige Überlebensfähigkeit ab. In sogenannten Discounted Cash Flow Modellen wird von den „Software Bären“ teilweise nun ein Terminal Value (= Barwert aller Cashflows nach dem konkreten Planungshorizont in DCF-Modellen, oft nach 10 Jahren) von Null angesetzt! Die Befürchtungen wurden vor kurzem noch befeuert als die KI-Gesellschaft Anthropic auf der Basis von „Claude“, ihrem Agenten zum Schreiben von Softwarecode, eine komplette Lösung für Routinearbeiten bei Rechtsanwälten und Rechtsabteilungen entwickelt hat. Dies löste Befürchtungen aus, dass die großen AI-Anbieter mit zahlreichen weiteren Softwarelösungen in die Märkte von Softwareanbietern wie Microsoft, Oracle oder SAP eindringen könnten. Hinzu kamen Meldungen über deutliche Umsatzzuwächse von Startups, die AI-basierte Softwarelösungen anbieten. Bekannte Namen sind hier: Cursor (Tool für AI basierte Softwareentwicklung), Rillit, Campfire und DualEntry (alle Finanzbuchhaltungen für kleinere Unternehmen), Sierra (Kundenservice), Harvey (Workflow für Rechtsanwälte), OpenEvidence (medizinische Informationen) oder Lovable (App Erstellung).

All diese Bedenken führten zu einer deutlichen Bewertungskorrektur des gesamten Softwaresektors. Frei nach dem Motto: Wenn das Schreiben von Software kostenlos wird, kann man nicht mehr denselben Preis dafür erzielen, zumal die Eintrittsbarrieren für Wettbewerber deutlich geringer werden. Daher müssten die Bewertungen spürbar nach unten angepasst werden. Dies ist zum Teil nun eingetreten: Viele Softwarewerte handeln aktuell in Relation zu ihren wiederkehrenden Umsätzen auf historischen Tiefstständen.

Im Einzelnen sieht man die etablierten Spieler am Softwaremarkt von vier Seiten unter Druck:

1. Die Einfachheit Software zu schreiben ermöglicht es den Kunden, eigene, auf sie zugeschnittene Softwarelösungen zu entwickeln;

2. Die Einfachheit Software zu schreiben ermöglicht es den Kunden, eigene, auf sie zugeschnittene Softwarelösungen zu entwickeln;

3. KI basierte Plattformen legen sich über alle in Unternehmen installierte Softwareprodukte und bilden damit die neue Schnittstelle zu den Kunden. Die bisherigen Softwareanbieter werden damit zu reinen Datenlieferanten / Backendlösungen;

4. Die bisherigen Geschäftsmodelle der Softwareindustrie, die auf Anzahl der mit ihrer Softwarte ausgestatteten Arbeitsplätzen („Seat based Pricing“) geraten unter Druck, da durch die Effizienzgewinne des KI-Einsatzes die Anzahl der Mitarbeiter bei den Kunden spürbar abnimmt.

Vor diesem Hintergrund reagieren die Investoren aktuell extrem nervös auf alle Anzeichen, die diese Annahmen zu bestätigen scheinen. Auch relativ kleine Verfehlungen der Markterwartungen lösen deutliche Kursrückgänge aus – wie zum Beispiel bei SAP mit -17% am Berichtstag da das Cloudwachstum 1% (24% statt 25%) unter den Erwartungen lag.

Wir möchten im Folgenden die sich daraus ergebenden Fragen beantworten:

Inwiefern sind die Ängste über die Zukunft der Softwareindustrie gerechtfertigt?

Welche Bereiche und Unternehmen der Softwareindustrie erscheinen vor dem Hintergrund der durch AI getriebenen Veränderungen am besten aufgestellt?

Was könnte die Meinung des Marktes zur Softwareindustrie wieder ins positive drehen?

Könnten sich hieraus für längerfristig orientierte Investoren Chancen ergeben?

Wir haben uns in den vergangenen Wochen ausführlich mit den Marktbefürchtungen befasst, wichtige europäische Softwareunternehmen getroffen, mit ihren Kunden gesprochen und mit Branchenanalysten ausgetauscht. Unser Team hat zudem jahrzehntelange Erfahrung als Analysten und Investoren im Softwarebereich. Vorab: Wir sind überzeugt, viele diese Befürchtungen überzogen sind! Sie basieren zum Teil auf Unkenntnis wie die Softwareindustrie funktioniert und IT-Manager agieren. Die reale Welt ist zum Glück nicht einfach schwarz oder weiß wie es viele Anleger sehen. Es gibt vielmehr zahlreiche „Grautöne“ dazwischen.

Sicher wird künstliche Intelligenz unsere Welt massiv und in einem relativ schnellen Tempo verändern. Davon sind wir, wie schon oft gesagt, überzeugt. Dies gilt insbesondere auch für die Arbeitswelt. Wird dadurch alles und insbesondere die bisherige Softwarelandschaft obsolet? Auf keinen Fall! Es wird aber wie bei jeder technologischen Revolution auch im Softwarebereich Verlierer und Gewinner geben. Gewinner werden insbesondere die Unternehmen mit komplexen Produkten, exklusivem Daten-/Prozess-Know How und der geschickten Adaption von AI in den eigenen Lösungen sein.

Zusammengefasst nun die wichtigsten Gründe, warum KI nicht über die etablierte Softwarelandschaft hinwegfegen wird:

Nicht zur Verfügung stehender Input

Die Ergebnisse eines KI-Assistenten sind nur so gut wie die ihm zur Verfügung gestellten Daten. Viele Daten, um sinnvolle Unternehmensanwendungen zu schreiben, sind aber nicht öffentlich verfügbar. Diese befinden sich in den Systemen der traditionellen Softwareunternehmen. Diese verfügen zudem über ein tiefes Wissen über Prozessabläufe, rechtliche Rahmenbedingungen und branchenspezifisches Knowhow. Unternehmen wie Nemetschek oder SAP haben somit im Gegensatz zu Startups die Möglichkeit bessere KI-basierte Lösungen zu bauen und ihre bisherige Software damit zu ergänzen.

Fehlende Verlässlichkeit

Generative KI und auch die darauf basierten Agenten liefern trotz erheblicher Investitionen in die technische Infrastruktur immer wieder deutlich falsche Ergebnisse. Dies belegt auch eine kürzlich veröffentliche Studie der Stanford University. Trotz umfangreicher Trainingsmaßnahmen tut sich künstliche Intelligenz in bestimmten Konstellationen immer noch schwer, Zusammenhänge zu verstehen und die richtigen logischen Schlussfolgerungen zu ziehen. Dies ist auch der Grund, warum die Systeme des Öfteren noch „halluzinieren“ – das heißt quasi völlig irreführende oder gar frei erfundene Lösungen präsentieren. Für viele kritische Unternehmensanwendungen, wie zum Beispiel den Einkauf, die Fertigungssteuerung oder das Rechnungswesen sind solche Fehler nicht tolerierbar und können erheblichen finanziellen Schaden verursachen. Zudem liefert generative KI oft keine mathematisch exakten Ergebnisse, da die Systeme auf Wahrscheinlichkeiten und Mustererkennungen aufgebaut sind. Sie arbeiten nicht regelbasiert wie klassische Software. Auch fokussieren sie auf Wörter und nicht Zahlen. Daher sind ihnen traditionelle Softwarelösungen in vielen Bereichen, wo es auf exakte mathematische Ergebnisse ankommt, überlegen.

Unsichere Skalierbarkeit

Ein wichtiges Kriterium für traditionelle Software im Unternehmensbereich ist die Fähigkeit, Nutzungsspitzen zu bewältigen und mit einer Geschäftsausweitung Schritt halten zu können. Diese Skalierbarkeit fehlt von KI entwickelten Softwarelösungen häufig. Ihr Fokus liegt auf schneller Codegenerierung. Dabei werden oft wichtige Architekturkriterien für skalierbare Software vernachlässigt. Zudem optimieren einzelne KI-Assistenten nur ihre eigene Lösung. Die komplexen Abhängigkeiten in größeren Unternehmen bleiben außen vor, was auf das Gesamtunternehmen negative Effekte nach sich ziehen kann. KI generierte Lösungen benötigen auch eine sehr hohe Rechnerleistung. Die Hardware und Energiekosten eines größeren Roll-outs auf mehrere tausend Arbeitsplätze können damit merklich über denen klassischer Software liegen.

Sicherheitsrisiken

Da traditionelle KI-Modelle auf Daten aus dem Internet zurückgreifen, ist die Gefahr groß, dass hierbei die IT-Sicherheit gefährdende Komponenten eingebaut werden. Studien haben gezeigt, dass die Hälfte des KI generierten Codes Sicherheitslücken aufweist. Diese Schwäche könnten durch Angreifer bewusst genutzt werden, indem sie „vergiftete Daten“ ins Netz stellen, um damit Zugriff zur späteren Software zu erhalten. Die Nutzung öffentlicher KI-Modelle kann auch dazu führen, dass interne, sensible Daten in die Trainingsdaten der Anbieter fließen und damit Dritten zugänglich werden. Viele KI-Anwendungen in Unternehmen basieren aus diesem Grund zwar auf den Modellen der großen KI-Anbieter, werden aber nur mit internen, geprüften Daten gefüttert. Hier kommen wieder die Stärken der traditionellen Softwareanbieter bezüglich Daten und Prozess-Know-How zum Tragen.

Rechtliche Fragen

Bei der Nutzung von KI generierten Codes kann es zu Urheberrechtsverletzungen kommen, da die Systeme im Zweifelsfall auf alle ihnen zur Verfügung stehenden Informationen zurückgreifen ohne mögliche Eigentumsrechte zu beachten. Umgekehrt ist KI-generierter Code nach aktueller Rechtslage nicht urheberrechtlich geschützt, da hierfür die „persönliche geistige Schöpfung“ eines Menschen Voraussetzung ist. Bei der Nutzung interner Daten in offenen KI-Systemen kann damit auch geistiges Eigentum von Unternehmen seinen rechtlichen Schutz verlieren. Letztendlich muss ein KI-System alle relevanten rechtlichen Rahmenbedingungen erfassen und richtig interpretieren. Insbesondere bei Kunden- und Mitarbeiterdaten muss zudem der Datenschutz eingehalten werden.

All diese Punkte zeigen auf, warum rein KI basierte Software nicht über Nacht die Welt verändern wird. Für einfache Anwendungen, insbesondere im Konsumentenbereich, wo die Aufgaben weniger komplex sind und Fehler keine gravierenden Auswirkungen haben, wird dies eher geschehen als bei Softwarelösungen für Unternehmen. Dies gilt besonders für komplexe Anwendungen, die viele Unternehmensbereiche tangieren. Zwar vereinfachen und beschleunigen KI-Assistenten das Erstellen von Software. Auch kann Softwarecode nun von Personen erstellt werden, die über keinerlei Programmierkenntnisse verfügen. Aber: Kein gut geführtes Unternehmen wird die dabei erstellten Lösungen ohne Überprüfung von Fachkräften blind übernehmen! Auch sind die bei KIs immer wieder auftretenden Fehler und Halluzinationen in vielen Unternehmensanwendungen nicht akzeptierbar. Kaum eine große Gesellschaft wird zum Beispiel ihr komplettes Rechnungswesen auf eine KI-basierte Lösung übertragen. Auch wird man mit Blick auf mögliche vergiftete Daten keine rein KI entwickelte Cybersecurity Software einsetzen. Nicht umsonst sind IT-Verantwortlichen eher konservative Menschen, die mit Blick auf ihre eigene Karriere nach dem oft zitierten Motto handeln: „You get never fired for buying IBM!“ Das Risiko, dass Unternehmen im großen Stil eigene, mit KI entwickelte Software einsetzen oder ihre bewährte Software durch KI basierte Lösungen von Startups ersetzen, ist daher überschaubar.

Was nicht heißt, dass es für KI basierte Software im Unternehmensbereich keine Einsatzmöglichkeiten gibt. Für Routinearbeiten, insbesondere wo es darum geht große textbasierte Datenmengen auszuwerten und aufzubereiten, dürfte KI eine erhebliche Bedeutung erlangen. Viele Unternehmen nutzen KI zum Beispiel bereits bei der Überprüfung von Verträgen oder um Mitarbeitern im Support bei Kundenanfragen alle verfügbaren Daten zur Verfügung zu stellen. Für die klassischen Standardsoftwareanbieter im Unternehmensbereich eröffnen sich damit neue Möglichkeiten die Vorteile ihrer bisherigen Lösungen (hohe Datenqualität, gesicherte Prozesslogik und insbesondere auf Berechnungen bezogen verlässliche Ergebnisse) mit den Stärken von KI bei unstrukturierten Daten (Texte, Videos) zu kombinieren. Daraus entstehen neue Anwendungen, die für ihre Kunden erhebliche Zusatznutzen bieten können.

Die meisten großen Softwarefirmen wie SAP kooperieren daher mit den wichtigsten KI-Model Anbietern. Sie nutzen aber keine Lösung exklusiv, sondern greifen je nach Aufgabe auf das besser passende Model zurück. Da beim Einsatz dieser Lösungen die Produktivität der Mitarbeiter beim Kunden deutlich steigt und weniger Arbeitsplätze mit der Software ausgestattet werden müssen, dürften die Softwareunternehmen ihre Preisstrategie verstärkt in Richtung wertbasierten / verbrauchsabhängigen Ansätze ausrichten. Mit anderen Worten der Softwarepreis richtet sich nach dem rechenbaren Vorteil, den die Anwendungen den Kunden bieten. Ein Trend, der mit der Geschäftsmodelländerung zu Mietsoftware bereits Einzug gehalten hat. Nur noch 38% der im Unternehmensbereich tätigen Softwareunternehmen nutzen rein Arbeitsplatz basierte Preismodelle. Eine KI bedingte sinkende Nutzerzahl beim Kunden muss daher nicht – wie befürchtet – negative Umsatzeffekte für die großen Softwaregesellschaften nach sich ziehen.

Auch das vierte oben angesprochene potentielle Risiko, dass KI-Firmen wie Anthrophic eine Benutzeroberfläche über alle oder viele Unternehmensprobramme legen könnte und diese zu reinen Backendsystemen werden lässt, sehen wir relativ entspannt. Um sinnvolle und sichere Lösungen zu erstellen, müssten die Plattformen uneingeschränkten Zugriff auf alle in Drittsystemen vorhandenen Daten und das zugrundeliegende Prozesswissen erhalten. Das werden die etablierten Hersteller aber kaum zulassen. Vielmehr arbeiten sie verstärkt daran, selber die übergeordneten Plattformen zur Verfügung zu stellen. SAP zum Beispiel bietet hierzu den KI-Assistenten „Joule“ an, der die Ergebnisse von KI-Assistenten in einzelnen Funktionsbereichen koordiniert.

Letztendlich könnte KI sogar zum Umsatzbeschleuniger für traditionelle Softwareunternehmen werden. Häufig zögern Kunden Investitionen in neue Softwareversionen hinaus, wenn die Umstellung aufgrund zahlreicher ergänzender interner Eigenentwicklungen teuer und zeitaufwendig ist. Hier haben sich Startups gegründet, die mittels AI-Agenten die Altsysteme durchleuchten, Dokumentationen erstellen und teilweise den Code schon in die neue Softwarewelt überführen. Damit werden große Softwaremigrationen deutlich billiger. IT-Manager könnten damit eher bereit sein, ihre Systemlandschaft zu modernisieren.

Sehr geehrte, geehrter…

große technologische Veränderungen bringen immer Chancen und Risiken mit sich. Aktuell fokussiert der Aktienmarkt verstärkt auf mögliche Risiken bei Softwareunternehmen, nachdem er lange die Chancen gefeiert hat. Da mit Hilfe von KI-Assistenten das Schreiben eines Softwareprogramms auf den ersten Blick zum „Kinderspiel“ wird, liegen solche Überlegungen nahe. Sicher verändert KI die Softwarewelt. Das reine Codeschreiben wird zunehmend automatisiert. Dem Softwareentwickler kommt zunehmend die Aufgabe des Editors und Qualitätsmanagers zu. Dies führt auch bei traditionellen Softwaregesellschaften zu erheblichen Kosteneinsparungen – SAP spricht hier von 2 Mrd. Euro jährlich – und einer erheblichen Beschleunigung des Entwicklungsprozesses. Die preisgünstige Verfügbarkeit von Softwarecode ist aber für Unternehmenskunden nicht das entscheidende Kaufargument. Sonst hätten die zahlreichen Open Source Angebote schon seit Jahren den Markt revolutioniert und Linux zum Beispiel Windows vom Markt gefegt.

Der eigentliche Wert und Nutzen von Unternehmenssoftware liegt jedoch auf Themen wie Verlässlichkeit, Sicherheit, Daten-Prozessqualität, rechtliches sowie Branchen-Know-how. Diese Vorteile dürften traditionelle Softwareunternehmen noch lange gegen potentielle KI-Anbieter schützen. Ähnlich wie es bei Großrechnern der Fall ist. Deren Untergang wurde schon vor Jahrzehnten vorhergesagt. IBM erzielt in diesem Geschäft aber jedes Jahr noch Umsatzzuwächse. Wie bei Mainframerechnern, dürfte auch für die Softwareindustrie das alte Sprichwort gelten: „Totgesagte leben länger!“

Es ist sogar relativ wahrscheinlich, dass Softwareunternehmen, die rechtzeitig und konsequent die Möglichkeiten von KI zur Verbesserung und Erweiterung ihres Produktangebotes nutzen, zu den Gewinnern der AI-Revolution zählen werden.

Was heißt das für Investoren am Aktienmarkt? Sollte man jetzt dagegenhalten, zumal Softwareaktien nun eine ähnliche Kurskorrektur wie beim Platzen der Internetblase oder in der Finanzkrise hinter sich haben. Wenn auch nahezu alle Branchenkenner zu ähnlichen Einschätzungen wie wir kommen, ist es fraglich, ob wir schon den Boden erreicht haben und die Kurse der Softwareunternehmen bald nach oben drehen werden. Narrative halten sich oft sehr lange. Auch wird es in den kommenden Wochen und Monaten immer wieder Nachrichten von Seiten der großen KI-Anbieter geben, die die Befürchtungen der Skeptiker zu bestätigen scheinen. Wenn hier auch viele marketing-motivierte Meldungen mit Blick auf die geplanten Börsengänge von OpenAI und Anthropic dabei sein dürften, könnte die Verunsicherung der Investoren hinsichtlich Investments in Softwaregesellschaften noch anhalten. Der Markt muss erst ein „Gefühl“ entwickeln, wie stark sich die Softwarebranche durch KI verändern wird und welche Bewertungsrelationen hierzu passen. Darüber hinaus dürften Private Equity Unternehmen als potentielle Käufer „gefallener Engel“ weitgehend ausfallen, da sie in ihrem Bestand bereits hohe Wertverluste auf mit Krediten gehebelten Softwareinvestments ausweisen. Die aus unserer Sicht bereits niedrigen Bewertungen werden wohl erst sukzessive, wenn sich der „Staub etwas gelegt hat“, wieder in den Mittelpunkt rücken. Spätestens dann könnte die Branche für langfristig ausgerichtete Investoren wie APUS Capital sehr attraktive Chancen eröffnen.

Mit besten Grüßen von den Mauerseglern aus Frankfurt!

Jürgen Kaup, Stefan Meyer, Johannes Ries und Uwe Schupp