Sehr geehrte Investierende und Freunde/Freundinnen von APUS Capital,

für viele von uns gehörten Öl und Gas lange zu den Energieträgern von gestern. Sie waren in großer Menge verfügbar und waren in Gefahr, sukzessive durch alternative Energien ersetzt zu werden. Nicht zuletzt aus diesem Grund zählten die Aktien der großen Ölgesellschaften eher zu den Langweilern an der Börse. Ihre Performance konnte bei weitem nicht mit den Entwicklungen der Indices und erst recht nicht mit der Kursexplosion bei großen Technologieunternehmen mithalten.

Wie sehr der Eindruck, dass Gas- und Öl etwas „Gestriges“ sind, getäuscht hat, wurde uns erstmals durch den Energiepreisschock des Ukraine Konflikts bewusst. Mit dem Iran-Krieg kommen die fossilen Energieträger nun wieder schlagartig in die Schlagzeilen zurück. Durch die Sperrung der Straße vom Hormus, der Hauptschlagader des Ölgeschäfts im Nahen Osten, durch die 20% der globalen Öl- und Flüssiggasverbrauchs transportiert werden, wird uns die immer noch große Abhängigkeit von fossilen Rohstoffen wieder vor Augen geführt. Öl und Gas sind und bleiben wesentliche Schmierstoffe unserer Wirtschaft. Wir möchten uns daher im Folgenden etwas tiefer mit dem Markt der fossilen Energieträger und den möglichen Auswirkungen der jüngsten Ereignisse im Nahen Osten befassen.

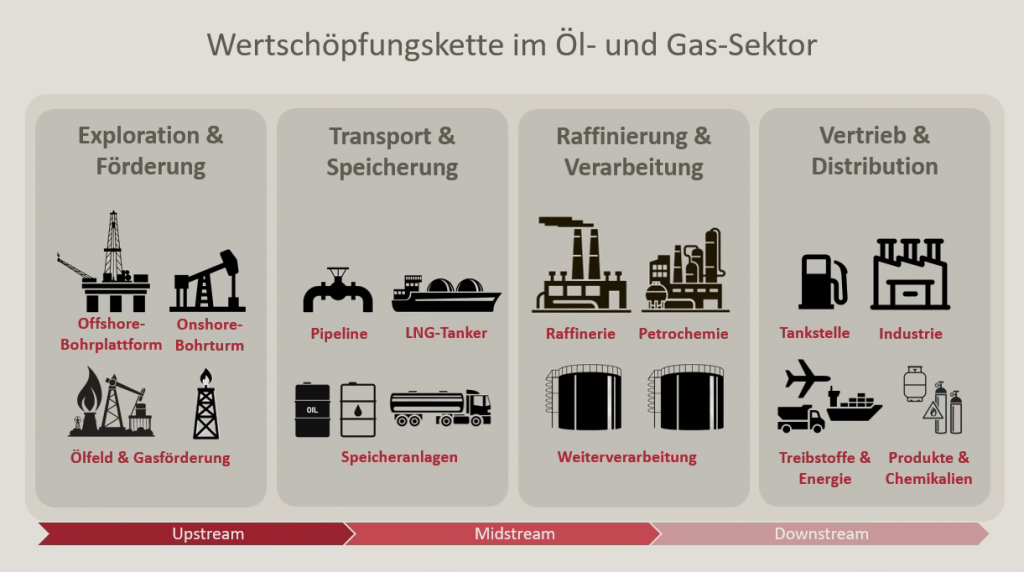

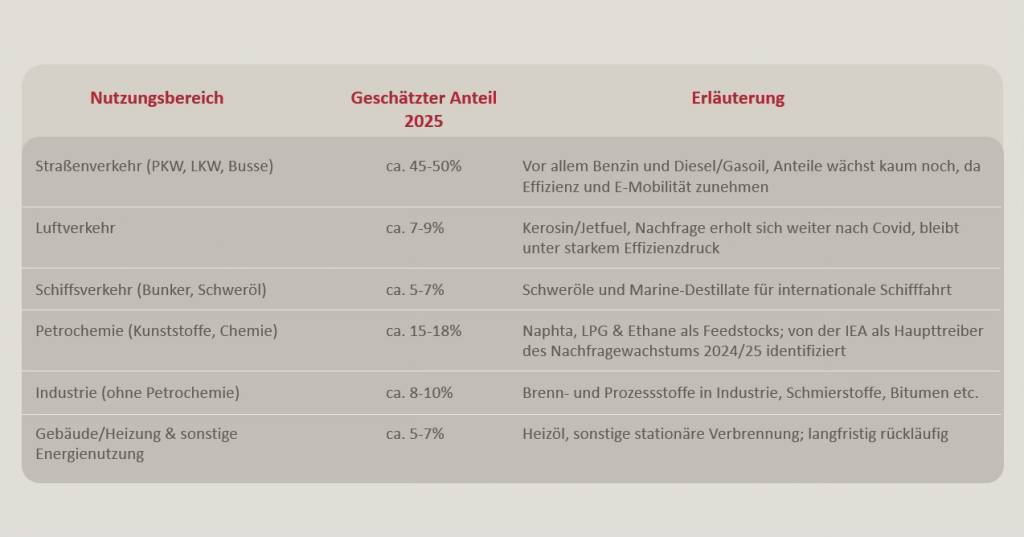

Fakt ist: Das weltweite Wirtschaftswachstum wurde in den letzten 150 Jahren wesentlich durch Öl und Gas getragen! Fossile Brennstoffe weisen auf relativ kleinem Raum eine hohe Energiedichte auf. Sie sind damit ideal für den Transport, das Heizen und die industrielle Massenproduktion geeignet. Da sie lange Zeit billig und ausreichend zur Verfügung standen, wurde unsere moderne Welt quasi „um sie herum gebaut“. Erdöl ist dabei nicht nur ein wesentlicher Energieträger, sondern auch das Basisprodukt für viele Alltagsprodukte wie Kunststoffe, synthetische Fasern, Farben, Düngemittel, Asphalt oder Medikamente. Auf diese Verwendungen entfallen immerhin rund 25-30% des jährlichen Ölverbrauchs. Die moderne Chemie wäre ohne Rohöl nicht denkbar.

Für welche Zwecke wird Erdöl eingesetzt?

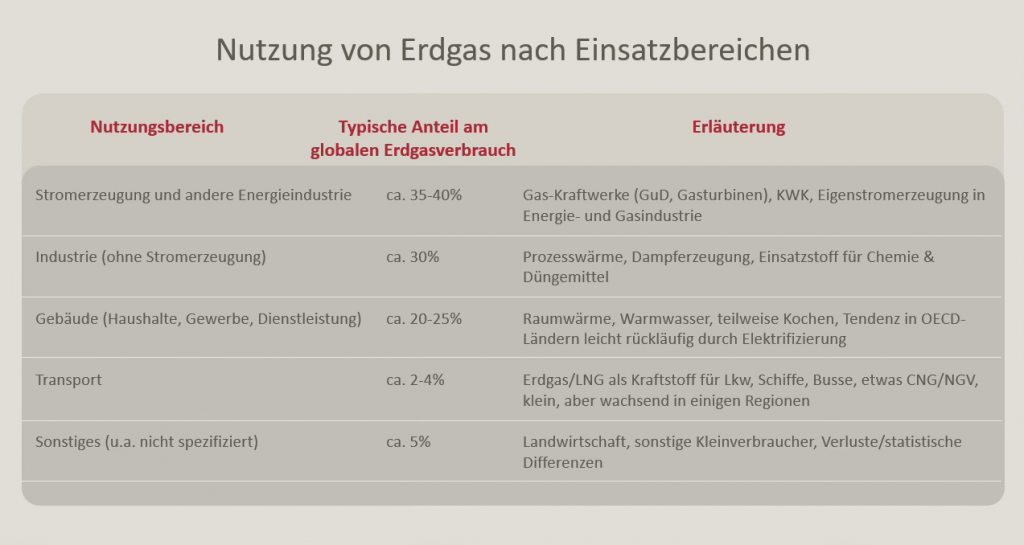

Etwas anders, aber ähnlich breit gefächert ist die Nutzung von Erdgas. Hier spielt das Thema Heizen beziehungsweise – in heißen Regionen – Kühlen eine wesentlich größere Rolle, während der Verwendung im Transportbereich nur eine untergeordnete Bedeutung zukommt.

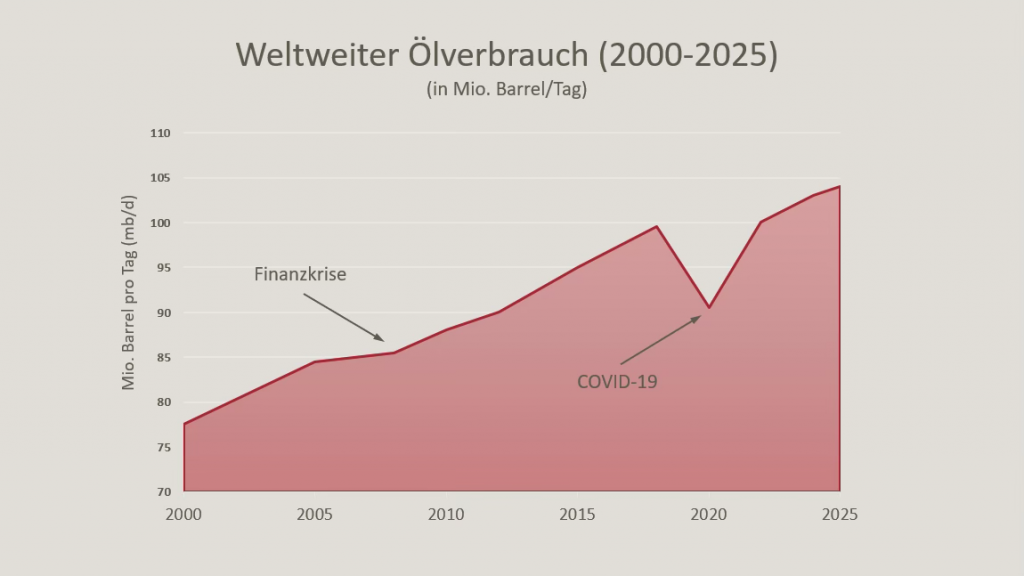

Trotz aller Sparbemühungen und neuen Technologien zur Stromerzeugung, Heizung und Mobilität (Elektroautos) ist der weltweite Verbrauch an Öl- und Erdgas in den letzten 25 Jahren kontinuierlich gestiegen. Es gab lediglich zwei zwischenzeitlicher Rücksetzer, nämlich während der Finanzkrise (leicht) und Covid (ausgeprägt). Bei Erdöl erhöhte sich der globale Verbrauch von 76/77 Millionen Barrel pro Tag im Jahr 2000 auf 102-105 Barrel pro Tag in 2025. Der Pro-Kopf-Verbrauch ist allerdings mit Blick auf die gewachsene Erdbevölkerung mit rund 5 Barrel pro Kopf/Jahr nahezu konstant geblieben.

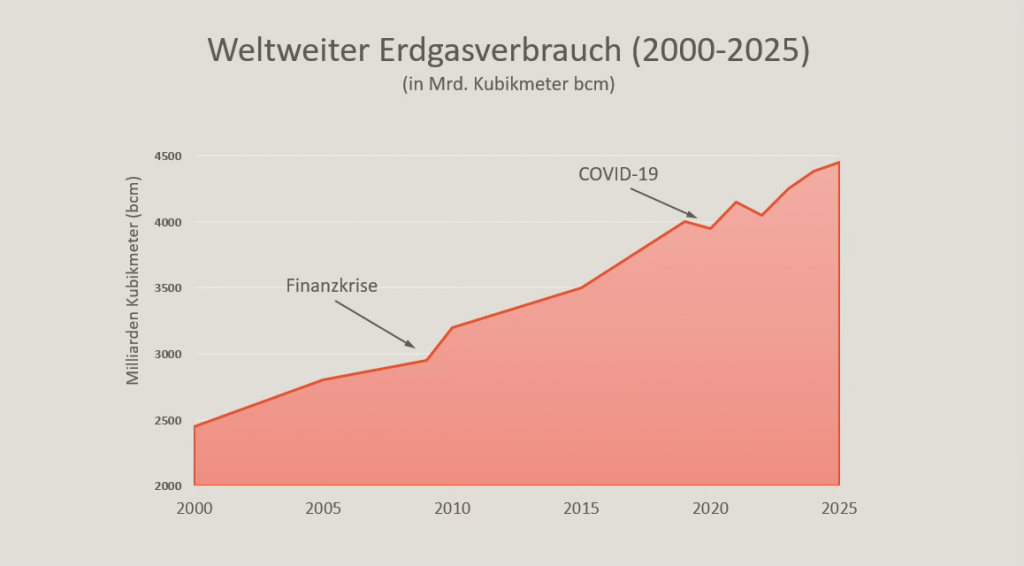

Anders beim Erdgas: Hier ist der Weltverbrauch deutlicher gestiegen, und zwar von 2,3-2,4 Billionen m³ zur Jahrtausendwende auf 4,2-4,3 Billionen m³ im letzten Jahr. Ursächlich hierfür ist, dass Gas in vielen Regionen Kohle beim Heizen verdrängt hat und auch in der Industrie neue Anwendungen gefunden hat. Der weltweite Pro-Kopf-Verbrauch nahm von 370 m³ im Jahr 2000 auf 520 m³ im Jahr 2025 merklich zu.

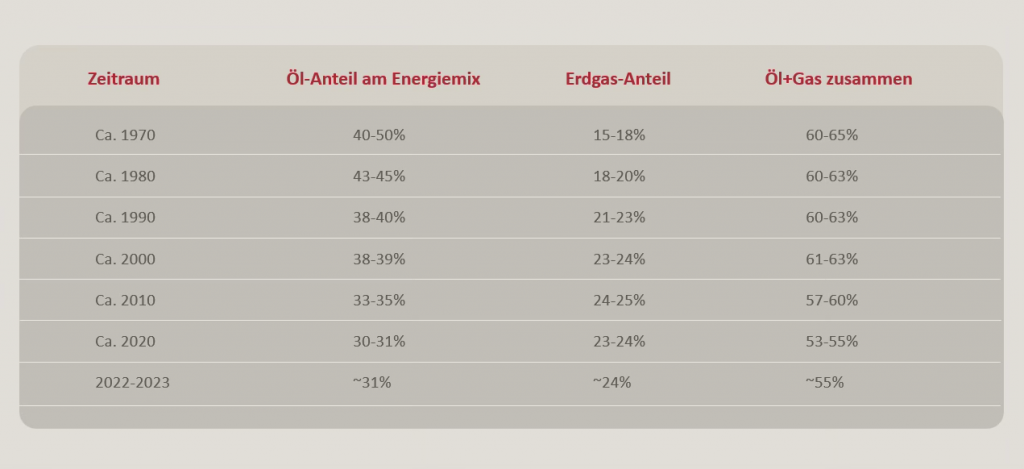

Zusammengenommen hat sich der Anteil von Öl und Gas am weltweiten Energiemix, dank alternativer Energiequellen, zwar von 60-65% in den 70er Jahren auf rund 55% merklich verringert. Fossile Brennstoffe sind aber immer noch mit Abstand der wichtigste Energieträger. Im internationalen Schiffstransport sind sie zum Beispiel mit über 90% immer noch die beherrschende Energiequelle.

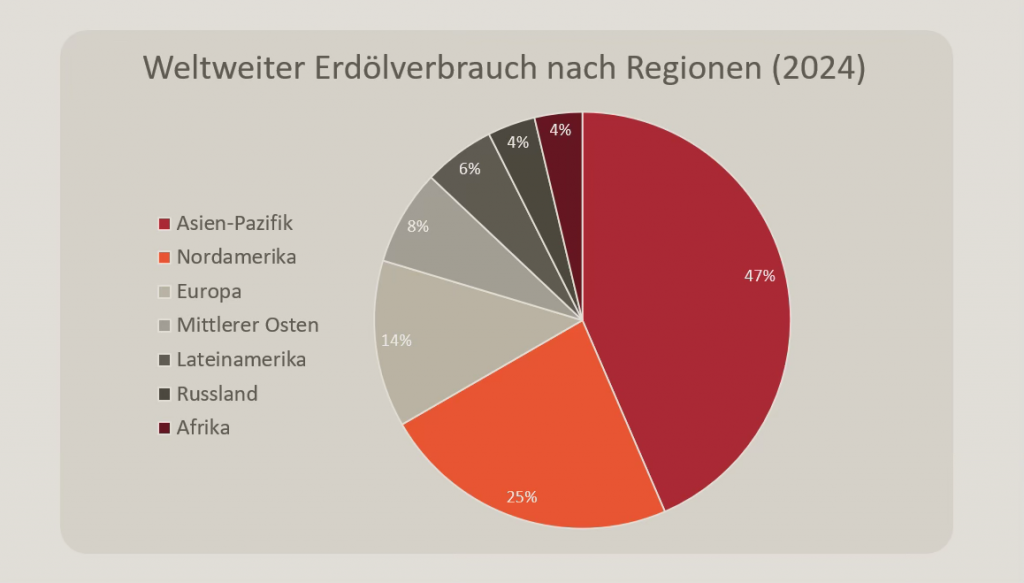

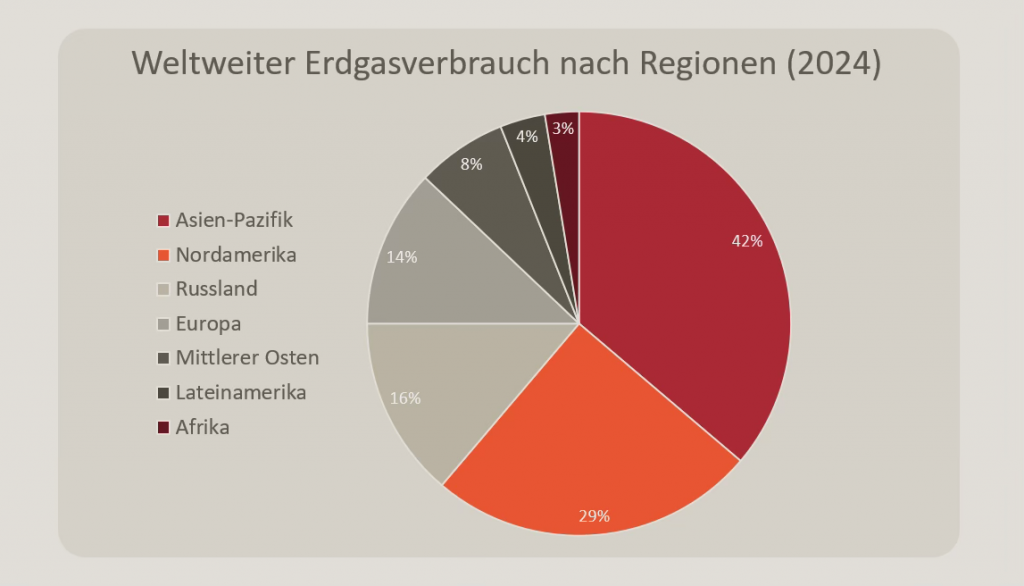

Regional hat sich der Konsum an fossilen Rohstoffen aufgrund des hohen Wirtschaftswachstums stark nach Asien, insbesondere nach China verlagert. Nahezu die Hälfte des weltweiten Ölverbrauchs entfällt auf die Region, das sind 15%-Punkte mehr als noch zur Jahrtausendwende. Noch ausgeprägter ist dies beim Erdgas. Hier hat sich der Anteil Asiens mit 40% am Weltverbrauch in den letzten 25 Jahren nahezu verdoppelt. Prozentual an Bedeutung hat hingegen Europa verloren – beim Erdöl von 20% auf rund 14% und beim Erdgas (einschließlich Russland) von 45% auf 30%.

Während in Europa der Ölverbrauch bereits Anfang der 2000er Jahre seine Spitze erreicht hat und danach kontinuierlich gesunken ist, ist er in Asien jährlich um 2,5% gewachsen. Seit 2024 nimmt das Wachstum aber auch hier ab. Es dürfte 2030 ein Plateau erreichen und danach tendenziell abnehmen. Die wichtigste Ursache hierfür ist die zunehmende Elektrifizierung des Verkehrs in China. Ungebremst weiter steigt hingegen der Gasverbrauch in Asien. China alleine hat seinen Verbrauch in der Industrie und zur Stromerzeugung seit 2010 verdoppelt.

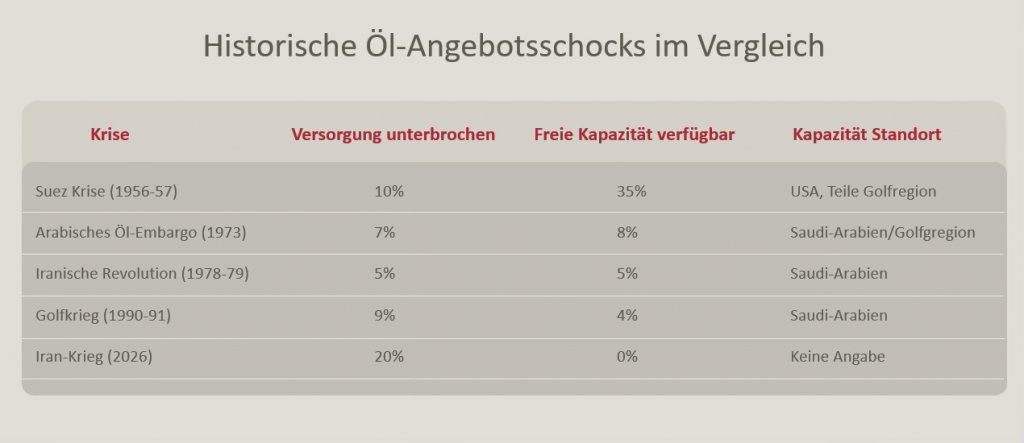

Bezogen auf die beiden fossilen Energieträger betrifft der Iran-Krieg den Gasmarkt in geringerem Ausmaß. Zwar kommt rund ein Viertel des global gehandelten Flüssiggases (LNG) aus der Region. LNG macht aber nur ein Fünftel des gesamten Gasmarktes aus. 80% des weltweit verbrauchten Erdgases wird über Pipelines transportiert. Der Effekt auf den globalen Ölmarkt ist dagegen deutlich größer. In normalen Zeiten passieren täglich 20 Millionen Barrel Rohöl die Straße von Hormus, was knapp 20% des Weltverbrauchs entspricht. Sollte die Blockade Bestand haben, wäre dies die größte Angebotseinschränkung des globalen Ölhandels in seiner Geschichte. Das Problem verschärft sich noch, da – im Vergleich zu früheren Ölkrisen – keine wesentlichen Ersatzkapazitäten zur Verfügung stehen. Mögliche Zusatzkapazitäten befinden sich primär in den unmittelbar betroffenen Ländern Saudi-Arabien und Vereinigte Arabische Emirate. Es gibt zwar eine begrenzte Möglichkeit von maximal 7 Millionen Barrel täglich über die sogenannte Ost-West Pipeline von Saudi-Arabien ins Rote Meer sowie eine Pipeline der Vereinigten Arabischen Emiraten in den indischen Ozean mit einer Kapazität von 1,5 Millionen Barrel pro Tag. Die Pipelines können aber den Angebotsausfall durch eine Blockade des Seewegs nur bedingt kompensieren. Auch die veränderte politische Situation in Venezuela, dem Land mit den weltweit höchsten Ölreserven, kann hier kurzfristig nicht helfen. Die dortige Infrastruktur ist durch fehlende Investitionen und Korruption weitgehend zerstört. Das Land kann daher nur rund 1% des Weltbedarfs an Erdöl (rund 1 Million Barrel pro Tag) abdecken. Zudem handelt es sich beim Erdöl aus Venezuela vorwiegend um schweres Öl (70% der Reserven), das aufwendig zu fördern, transportieren (muss mit importiertem Leichtöl vermischt werden) und zu verarbeiten ist. Aktuell können nur wenige US-Raffinerien schweres Öl verarbeiten.

Der einzige Weg den Ölmarkt zu stabilisieren führt daher kurzfristig über die strategischen Ölreserven, was aktuell von der Politik schon angestoßen wird. So halten die 32 Mitgliedsstaaten (nahezu alle europäischen Länder, USA, Kanada, Mexiko, Japan, Australien, Neuseeland und Südkorea) der Internationalen Energieagentur (IEA) Ölreserven für mindestens 90 Tage ihrer Nettoimporte. Diese belaufen sich auf 1,2 Milliarden Barrel. Die deutschen Reserven liegen bei 24 Millionen Barrel. China, was kein Mitglied der IEA ist, hält zudem 1,2-1,5 Milliarden Barrel, was dem Netto-Ölimport des Landes von rund 100 Tagen entspricht.

Der Einsatz der Reserven (sie müssen ja nur eine Lücke von 15-20% des Bedarfs schließen) könnte die Märkte also über einen längeren Zeitraum stabilisieren. Dies ist aber auch dringend notwendig. Selbst bei einem Ende des Kriegs und einer Aufhebung der Sperrung der Straße von Hormus wird die Region Monate oder sogar Jahre brauchen, um ihre alte Lieferfähigkeit wieder zu erreichen. Nicht nur, dass etliche Ölförderanlagen durch iranische Angriffe beschädigt wurden. Aufgrund voller Lagerkapazitäten sind bereits Ölförderkapazitäten für 4 Millionen Barrel pro Tag in der Region stillgelegt worden. Dies könnte sich bis Ende März auf 9 Millionen ausweiten. Einmal abgeschaltete Förderanlagen können aber nicht einfach wieder aufgedreht werden. Der Prozess ist komplex und zeitaufwendig, da sich durch die Abschaltung die Druckverhältnisse in den Ölquellen ändern und Wasser- und Sandeinbrüche das Ölfeld oder das Bohrloch beschädigen können. Ältere Felder könnten dabei sogar dauerhaft Schaden nehmen. Allerdings würden bei einer Freigabe der Straße von Hormus auch die Reservekapazitäten von Saudi-Arabien und den Vereinigten Arabischen Emiraten (rund 4 Millionen Barrel pro Tag) zum Einsatz gebracht werden, was die Produktionsausfälle zumindest teilweise kompensieren könnte.

Sollte es aber früher oder später aufgrund des Iran-Kriegs eine echte Unterversorgung mit Rohöl geben, könnte dies Preise bewirken, die weit über das aktuelle Niveau hinausgehen. Bei standardisierten Produkten wie Rohstoffen, Agrargütern oder Speicherchips bewirken oft wenige Prozentpunkte Unterdeckungen des Marktbedarfs hohe zwei- oder gar dreistellige Preiszunahmen. Ein Anstieg der Öl- und eventuell Gaspreise in dieser Dimension würde direkt und indirekt (als Vorprodukt für viele Güter) einen deutlichen Inflationsschub auslösen. Dies könnte in Verbindung mit steigenden Zinsen eine merkliche Konjunkturabschwächung nach sich ziehen. Im schlechtesten Fall würde sich die Stagflation der 70er Jahre wiederholen, die ebenfalls durch einen Angebotsschock beim Erdöl ausgelöst wurde.

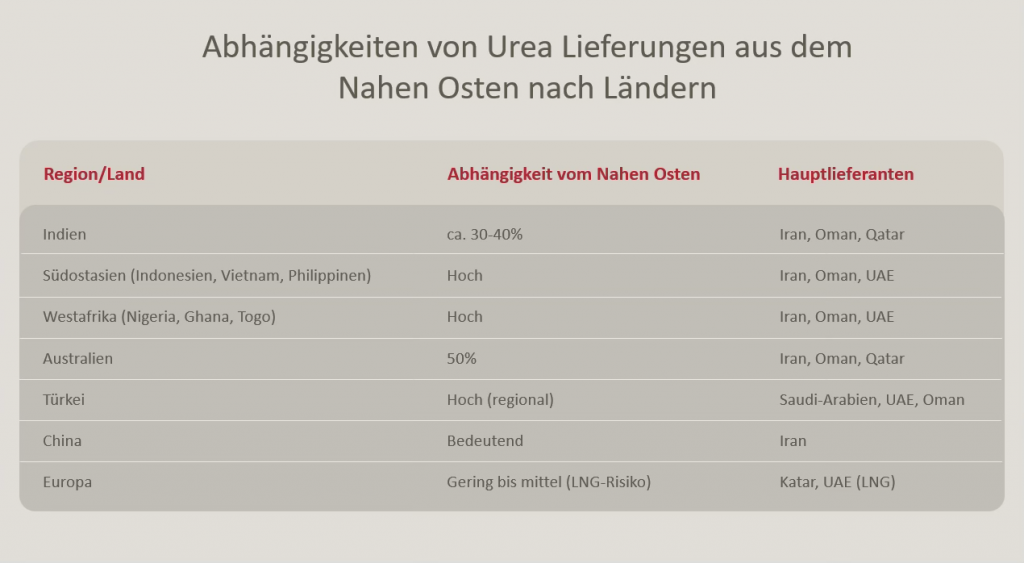

Über die reine Versorgung mit Rohöl hinaus gibt es noch ein weiteres Problem: Einige Länder des Nahen Ostens haben inzwischen eigene Industrien aufgebaut, in denen Öl und Gas als Rohstoffe oder Energie gebraucht werden. Bei einem Anhalten des Konflikts droht daher nicht nur Knappheit bei fossilen Rohstoffen, sondern auch bei einigen für die Weltwirtschaft bedeutenden Produktgruppen. Hierzu zählen petrochemische Produkte, wo 15% des Weltmarktes auf Saudi-Arabien entfällt (Saudi Aramco) und Aluminium, wo 7% des Weltbedarfs in den Vereinigten Arabischen Emiraten und Katar produziert werden. Die größten Auswirkungen könnte aber die Blockade des Seewegs durch den arabischen Golf auf den weltweiten Agrarmarkt haben. Rund 30% der weltweiten Urea-Produktion (50 Millionen Tonnen pro Jahr) kommen aus dem Nahen Osten. Urea ist der wichtigste Grundstoff für Stickstoffdünger. Seit Kriegsbeginn ist sein Preis bereits um 35% gestiegen. Ein anhaltender Angebotsausfall würde insbesondere die Landwirte in Australien, Afrika, Indien, Südostasien und China treffen, die im hohen Maße von Lieferungen aus der Golfregion abhängig sind. Dies könnte erhebliche Ernteausfälle bewirken. USA und Europa wären hierbei etwas weniger betroffen, da man weitgehend autark ist. Deutlich steigende Düngekosten würden aber auch hier ihre negativen Auswirkungen haben. Insbesondere über sinkende Gewinne der Landwirte und höhere Lebensmittelpreise.

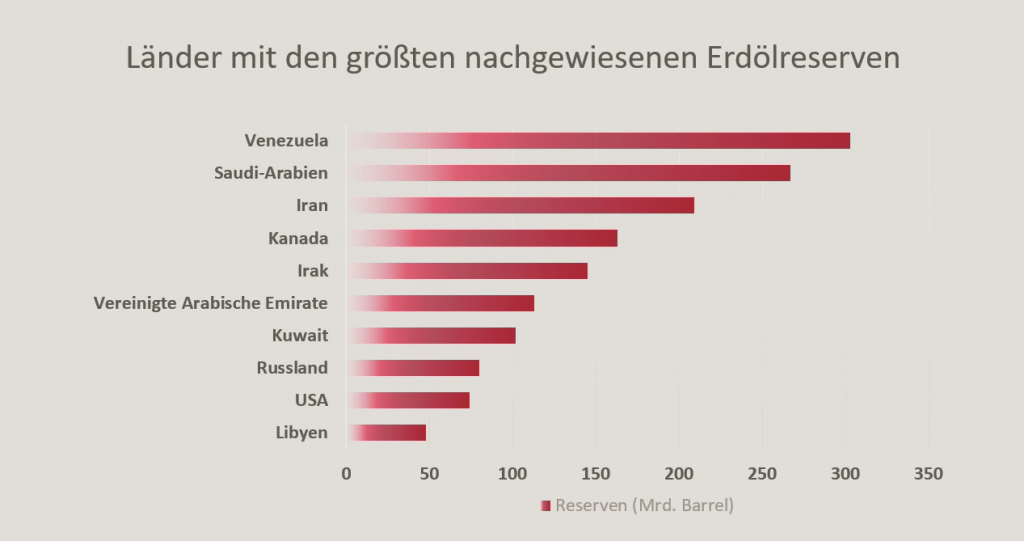

Mit Blick auf die dramatischen, möglicherweise länger anhaltenden Auswirkungen auf die Energiemärkte und wichtige Produktgruppen fragt man natürlich nach der Ratio der Trump Regierung hinter dem Krieg mit dem Iran. Die möglichen Preisanstiege, bei Öl, Dünger und Lebensmitteln treffen die ohnehin inflationsgeplagten Amerikaner wie auch die US-Landwirte, eine besonders wichtige Wählerschicht der Republikaner. Eine deutliche Konjunkturabkühlung und eine entsprechend negative Entwicklung an den Börsen, würde die Wahlchancen der Republikaner bei den im November anstehenden „Midterms-Wahlen“ (alle Sitze des Repräsentantenhauses, ein Drittel der Sitze des Senats) deutlich verschlechtern. Ein Blick auf die Länder mit den größten Ölreserven könnte vielleicht eine Erklärung liefern. Die USA (20 Millionen Barrel/Tag) sind zwar aktuell der weltweit größte Ölproduzent und damit weitgehend von Importen unabhängig. Ihre Reserven sind aber deutlich niedriger als in Venezuela, dem Nahen Osten und Kanada (!). Insgesamt sollten die weltweit bekannten Ölreserven auf Basis des aktuellen Verbrauchs für rund 50 Jahre reichen. In den USA wäre die Reichweite aber deutlich kürzer. Ähnlich lange wie beim Öl dürften beim aktuellen Verbrauch die weltweiten Gasreserven reichen. Anders sieht es bei der Kohle aus. Sie wäre noch 150 Jahre verfügbar.

Mit Blick auf die innenpolitischen Auswirkungen rechnen wir damit, dass die US-Regierung alles tun wird, um den Preisanstieg bei Öl und Gas zu begrenzen. Auch hat man sicher kein Interesse an einem länger anhaltenden Krieg. Das oben beschriebene negative Szenario ist daher nur eine Möglichkeit, wie sich die Dinge weiterentwickeln könnten.

Auch ist das aktuelle Ölpreisniveau historisch gesehen gar nicht so außergewöhnlich. Kaufkraftbereinigt lag der Ölpreis in den vergangenen 25 Jahren bei 85-90 USD/Barrel. Zwischenzeitig gab es sogar nominal Preisspitzen, die deutlich über dem aktuellen Niveau lagen. So erreichte der Ölpreis sein historisches Allzeithoch im Juli 2008 mit nominal 147 USD/Barrel. Kaufkraftbereinigt bedeutete dies aus heutiger Sicht 200 USD. Zwischen 2011 und 2014 lag der kaufkraftbereinigte durchschnittliche Ölpreis mit 130 bis 140 USD/Barrel ebenfalls deutlich über dem aktuellen Niveau. Der inflatorische Effekt dürfte zudem geringer als in der Vergangenheit ausfallen, da viele Fahrzeuge und Anwendungen bei gleicher Leistung aufgrund des technologischen Fortschritts deutlich weniger Kraftstoff verbrauchen. Für einen mit der Ölkrise der 70er Jahre vergleichbaren Schock bräuchte es also merklich höhere Öl- und Gaspreise. Die negativen Auswirkungen ergeben sich aktuell mehr aus dem relativ starken kurzfristigen Preisanstieg von einem historisch niedrigeren Ausgangsniveau.

Sehr geehrte Investierende,

die fossilen Energieträger haben immer noch eine große Bedeutung für die Weltwirtschaft. Der Ausbau alternativer Energiequellen, insbesondere Wind- und Solarenergie haben unsere Abhängigkeit zwar verringert. Der Energiehunger der Welt wächst aber so rasant, dass Öl und Gas noch lange eine große Rolle spielen werden. Insbesondere als Rohstoff für viele wichtige Endprodukte in der Chemie, Straßenbau und der Medizin wird Rohöl langfristig unverzichtbar bleiben. Vor diesem Hintergrund kann man der aktuellen geopolitischen Krise sogar Gutes abgewinnen. Der beschleunigte Ausbau alternativer Energiequellen wie auch die Entwicklung neuer energiesparender Produkte und Fertigungsverfahren kann helfen, die längerfristige Verfügbarkeit von Gas und insbesondere Erdöl abzusichern. Schwierige Zeiten haben schon oft große Innovationen hervorgebracht beziehungsweise ihre Durchsetzung beschleunigt. Vor diesem Hintergrund könnten sich für unseren Investmentansatz aus der aktuellen Situation interessante Chancen ergeben. Ungeachtet dessen haben wir kurzfristig dem gestiegenen Marktrisiko durch eine deutlich höhere Liquiditätsposition Rechnung getragen.

Mit besten Grüßen von den Mauerseglern aus Frankfurt!

Jürgen Kaup, Stefan Meyer, Johannes Ries und Uwe Schupp