Sehr geehrte Investierende und Freunde/Freundinnen von APUS Capital,

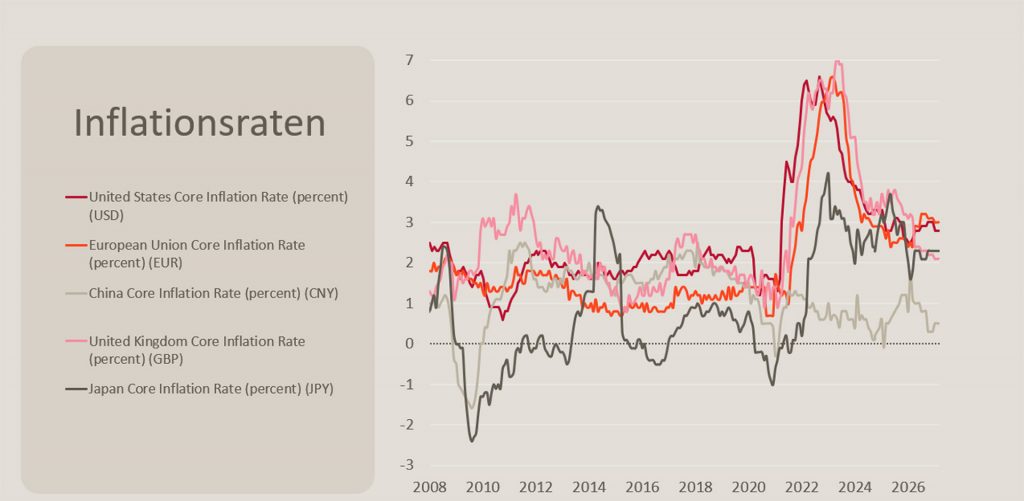

es hat auf den ersten Blick schon etwas Irrationales, wenn man die Börsenentwicklung der letzten Wochen den täglichen Meldungen aus dem Iran-Konflikt und ihre möglichen Auswirkungen auf die Weltwirtschaft gegenüberstellt. Öl und Gas und von ihnen abhängige Rohstoffe (Urea, Aluminium) sind dramatisch teurer als vor dem Beginn des Konflikts. Das Konsumentenvertrauen in Europa wie auch in den USA hat sich deutlich verschlechtert und bewegt sich nahe dem Tiefpunkt der letzten Jahre. Die Angst vor inflationsbedingten Einkommensverlusten lässt die Verbraucher merklich vorsichtiger werden. Konträr dazu die Entwicklung an den Aktienmärkten. Seit ihrem Tiefpunkt Ende März haben sich die meisten Indizes spürbar erholt. Der US-Technologie-Index Nasdaq 100 hat sogar ein neues historisches Hoch erreicht. Offensichtlich rechnen die Investoren unverändert mit einer zeitnahen Lösung des Iran-Kriegs und einer sukzessiven Auflösung der entstandenen Knappheit an fossilen Energieträgern. Dafür gibt es sicherlich gute Argumente. Beide Seiten sollten eigentlich ein großes Interesse an einer Deeskalation haben und würden spürbar von einer Öffnung der Straße von Hormus profitieren. Trotzdem ist ebenso ein Scheitern der Verhandlungen und ein noch Monate anhaltender Konflikt mit all seinen Folgen für die Weltwirtschaft im Bereich des Möglichen. In diesem Fall könnte es zu einer deutlichen Korrektur der Aktienmärkte kommen. Die nächsten Wochen dürften daher für die weitere Börsenentwicklung entscheidend werden.

Quelle: Infront

Unabhängig davon verändern einige Megatrends unsere Welt und werden durch den Nahost-Konflikt eher noch verstärkt. Wie es der österreichische Ökonomen Joseph Schumpeter schon vor über 80 Jahren darstellte: Der Wandel ist eine „kreative Zerstörung“, der durch revolutionäre Erfindungen und ruckartige Innovationsschübe vorangetrieben wird. Krisen dienten seiner Meinung nach als Reinigungsmechanismus, der Raum für Innovationen, neue Technologien und effizientere Produktionsverfahren schafft.

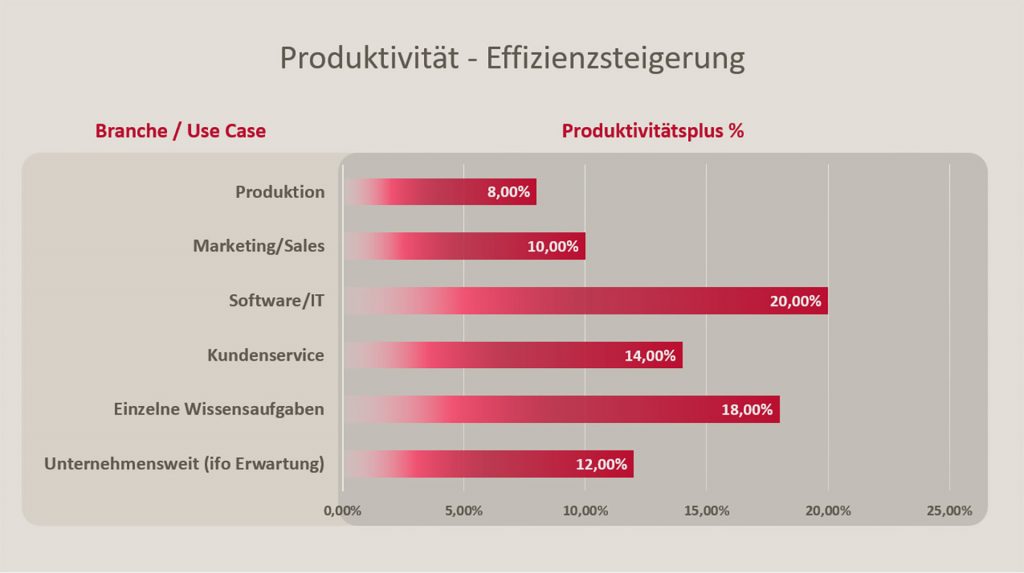

Die größte technologische Revolution kommt unzweifelhaft – auch wenn wir uns hier wiederholen – von der künstlichen Intelligenz mit all ihren Facetten. In unseren Gesprächen mit Unternehmen zeigt sich, dass viele Gesellschaften die Experimentierphase hinter sich gelassen haben und in die praktische Umsetzung gehen. Dabei werden oft bemerkenswerte Effizienzgewinne erzielt. Neben der klassischen generativen KI spielt der Einsatz von KI-Agenten eine zunehmende Rolle. Die physische KI wie humanoide Roboter und autonome Fahrzeuge stehen zwar noch am Anfang, gewinnen aber an Dynamik. Die Produktivitätsgewinne sind je nach Unternehmensbereich und Branche sehr unterschiedlich. Im Durchschnitt bewegen sie sich im oberen einstelligen bis mittleren zweistelligen Bereich. Die stärksten Effizienzgewinne werden hierbei in der IT, im Service, bei Marketing-Sales, den Finanzfunktionen und mit Einschränkungen auch in der Produktion erzielt.

Quelle: International Federation of Robotics | World Robotics 2024 | September 2024

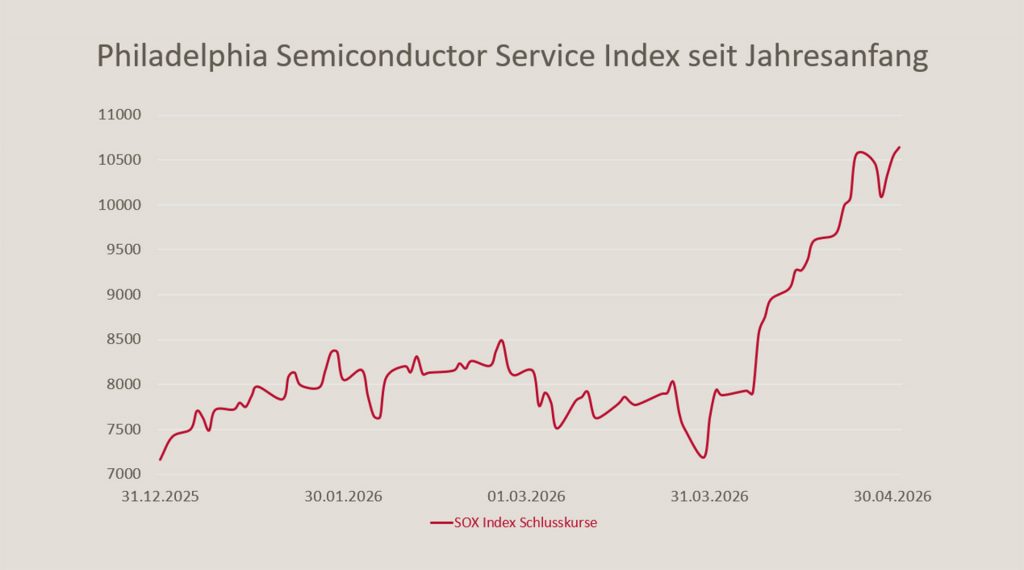

Bezogen auf einzelne Sektoren wirkt laut ifo-Institut KI insbesondere in der Softwarebranche, bei IT-Dienstleistern, in der Werbebranche und im Automobilbereich produktivitätssteigernd. Generell kann man sagen, dass man mit KI vor allem in Branchen mit hohen Datenmengen, zahlreichen Standardprozessen und viel Wissensarbeit spürbare Effizienzgewinne erzielen kann. Zusätzlich zu den genannten Branchen wären daher noch Finanzdienstleistungen, Telekommunikation, Pharmaindustrie, Maschinenbau, Elektroindustrie und professionelle Dienstleistungen wie z.B. Consulting oder Rechtsberatung zu nennen. Im Bergbau, Transport, Gastronomie und Baubereich dürften die Effekte geringer sein. Für Deutschland werden über alle Branchen aktuell je nach Studie 1,4% bis 4% an KI-bedingter Zusatzproduktivität erzielt. Das dürfte aber erst der Anfang sein. Optimistische Langfristprognosen rechnen durch KI bis 2035 mit einer um 30% höheren Arbeitsproduktivität. Weltweit könnte sich die jährliche Wachstumsrate der Produktivität durch KI von 1,5% auf 3,0% verdoppeln. Der durch den Iran-Krieg ausgelöste Kosten- und Anpassungsdruck dürfte dabei die Nutzung von KI noch beschleunigen. Künstliche Intelligenz wird damit zunehmend zum Beschleuniger des Wirtschaftswachstums und der Unternehmensgewinne. Dies gilt insbesondere für die Unternehmen, die KI-Dienstleistungen anbieten oder wichtige Zulieferer dafür sind. Nicht umsonst gehörten die Halbleiterwerte zu den großen Gewinnern der letzten Monate.

KI könnte somit trotz dem aktuellen geopolitischen Gegenwind der Auslöser eines neuen globalen wirtschaftlichen Aufschwungs sein. Eine solche Entwicklung scheint sich ebenfalls in der Gewinnentwicklung der börsennotierten Unternehmen abzuzeichnen. So haben nahezu 80% der im MSCI erfassten Unternehmen 2025 die Erwartungen auf der Gewinnseite übertroffen. Die Mehrheit der Unternehmen hat dabei auch ihre Perspektiven positiv dargestellt. Dies spiegelt zumindest eine ungewöhnlich hohe Anhebung der Gewinnschätzungen seitens der Analysten seit Jahresanfang wider. Für alle Unternehmen im MSCI wurden die durchschnittlichen Gewinnerwartungen für 2026 um 12% nach oben revidiert. Für 2027 nochmals um 11%. Das ist historisch gesehen die stärkste Anhebung der Gewinnerwartungen, wenn man die Zeiten nach der Finanzkrise und Corona herausnimmt. Vor diesem Hintergrund scheint die Börsenentwicklung der letzten Monate nicht mehr ganz so irrational.

Neben dem verstärkten Einsatz von KI wirkt der Iran-Konflikt auch als Turbo für den weiteren Ausbau alternativer Energien und Speicherlösungen. Hier dürfte Schumpeters „kreative Zerstörung“ mit verstärkten Investitionen in neue Technologien am deutlichsten zu sehen sein. Der aktuelle Preisschock bei Öl und Gas und die offensichtlich immer noch große Abhängigkeit von fossilen Energieträgern verstärkt die politische Entschlossenheit, hier zu investieren. Das Thema Versorgungssicherheit hat durch den Iran-Krieg eine neue Bedeutung erhalten. Insbesondere in Asien aber auch in Europa sollte dies den Ausbau von alternativen Energien und die Elektrifizierung der Energieversorgung merklich beschleunigen.

Zusätzlich zu Investitionen in die Energieerzeugung dürfte der Iran-Konflikt ebenfalls den Ausbau beziehungsweise die Modernisierung der Energienetze verstärken. Hier wird bereits seit einigen Jahren deutlich mehr Geld ausgegeben, da sich die Struktur der Energieerzeugung von zentral (z.B. große Kernkraftwerke) auf dezentral verändert. Außerdem erfordern die zunehmende Elektrifizierung (Mobilität, Heizen etc.) und der technologische Fortschritt (zahlreiche neue Datencenter für Cloud und KI) wesentlich höhere Kapazitäten. Der Ersatz alter Kabel, Transformatoren sowie Schaltstationen macht die Netze leistungsfähiger. Geringere Verluste bei der Verteilung von Energie sind ein Weg, die Versorgungssicherheit zu erhöhen. Die durch den Iran-Konflikt gestiegenen Energiekosten verstärken generell den Druck mit Energie effizienter umzugehen. In diesem Zusammenhang sollten der öffentliche Nahverkehr und die Modernisierung der Bahnnetze noch mehr in den Mittelpunkt öffentlicher Investitionen rücken. Sie helfen nicht nur Klimaziele zu erreichen, sondern den volkswirtschaftlichen Energieverbrauch zu senken.

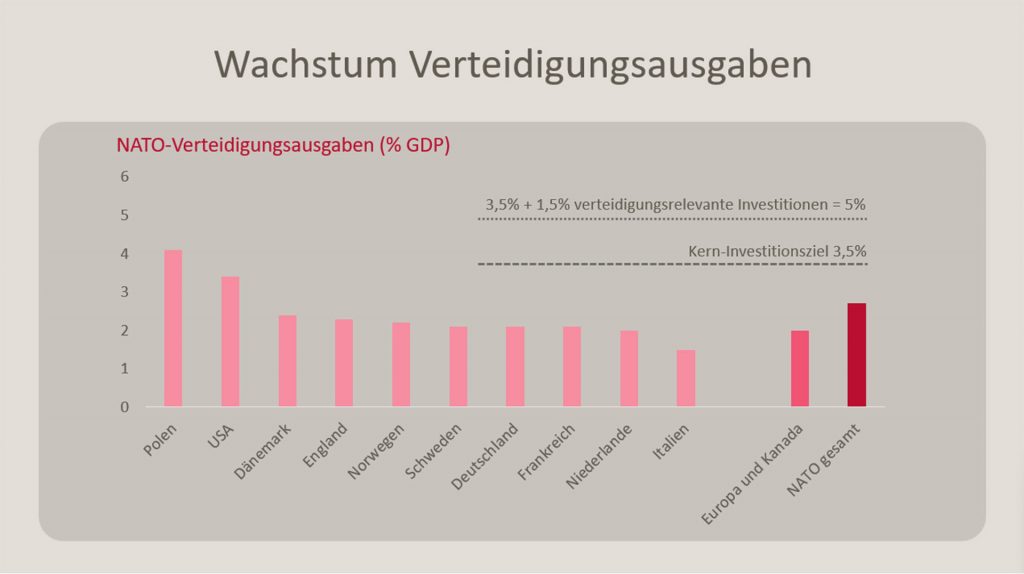

Ein weiterer Megatrend der durch den Iran-Konflikt verstärkt wird, ist der Anstieg der Verteidigungsausgaben. Ausgelöst durch die zunehmenden geopolitischen Spannungen und insbesondere den Ukraine-Krieg sind die weltweiten Ausgaben in diesem Bereich seit 2022 um 17% gestiegen. Besonders groß war – wenig überraschend – der Zuwachs in Europa, wo die Ausgaben seit 2024 zweistellig zunehmen. Der Verteidigungsanteil am Welt-Sozialprodukt betrug 2025 2,5%, der höchste Wert seit 2009. Das starke Wachstum dürfte auch in den kommenden Jahren aufgrund der anhaltenden geopolitischen Spannungen und der Aufbau- und Modernisierungsziele der Nato anhalten. Vor allem in Europa werden die Ausgaben bis 2030 jährlich im zweistelligen Bereich zulegen. Nur so kann man die angestrebten 3,5% vom Sozialprodukt erreichen, zu denen nochmals 1,5% für Sicherheits- (Cybersecurity) und Infrastrukturmaßnahmen kommen. Allein in Deutschland sollen sich die geplanten Staatsausgaben in diesen Feldern bis 2029 gegenüber dem Niveau von 2023 verdreifachen. Das muss man mit Blick auf offensichtlich sinnvollere Ausgaben und Investitionen der öffentlichen Hand nicht gut finden, ist aber mit Blick auf die veränderte Bedrohungslage leider unumgänglich.

Sehr geehrte Investierende und Freunde/Freundinnen von APUS Capital,

die offensichtliche Diskrepanz zwischen der wahrgenommenen gesamtwirtschaftlichen und politischen Entwicklung und den Aktienmärkten, löst sich bei genauerem Hinsehen teilweise auf. Sicher spielt hier die Hoffnung auf eine zeitnahe Konfliktlösung eine Rolle. Frei nach dem Motto „politische Börsen haben kurze Beine“. Mindestens so wichtig sind aber die vier genannten Megatrends, die sich durch die aktuelle Krise eher noch verstärken. Vor allem der zunehmende Einsatz von KI könnte erhebliche Wachstumsimpulse erzeugen und einen neuen wirtschaftlichen Aufschwung einläuten. Auch wenn wir eine zeitnahe Korrektur an den Börsen nicht ausschließen können, investieren wir bewusst in die genannten Trends. Die dort aktiven, innovativen Unternehmen dürften sich selbst in einem vorübergehenden wirtschaftlichen Abschwung besser entwickeln und insbesondere langfristig zu den Gewinnern an der Börse gehören.

Mit besten Grüßen von den Mauerseglern aus Frankfurt!

Jürgen Kaup, Stefan Meyer, Johannes Ries und Uwe Schupp