Investorenbrief Februar 2022

Seit einigen Wochen gibt es für Rad- und Autofahrer in Frankfurt eine „Grüne-Welle-App“. Die für alle Smartphone Modelle verfügbare kostenlose App zeigt dem Fahrer an, ob er seine Geschwindigkeit verringern oder erhöhen muss, um über die nächste Ampel zu gelangen. Kommt es dann doch zu einem Halt an einer Ampel, zeigt die App die noch verbleibende Zeit an, bis die Ampel wieder auf Grün schaltet. Mit diesem ersten Schritt der Digitalisierung des Straßenverkehrs erhofft sich die Stadt Frankfurt einen flüssigeren Verkehrsverlauf, weniger Kraftstoffverbrauch und damit geringere Emissionen. Erste Praxistests zeigen jedoch, dass das System nur eingeschränkt funktioniert, was auch darauf zurückzuführen ist, dass erst rund die Hälfte der 800 Ampeln im Frankfurter Stadtgebiet an das System angeschlossen sind. Zudem haben Bus- und Straßenbahnfahrer die Möglichkeit, Ampeln spontan für sich auf Grün zu schalten.

Wenn es auch ein erster Schritt in die richtige Richtung ist, liegt vor Frankfurt sicher noch ein langer Weg, bis man zur Smart-City wird, soll heißen, eine Stadt, bei der alle Verkehrsteilnehmer und die gesamte Straßen- und Schieneninfrastruktur miteinander vernetzt sind und das Gesamtsystem ständig optimiert wird. Als Verkehrsteilnehmer müssen wir auf absehbare Zeit daher noch mit dem gewohnten, oft nervigen „Stop and Go“ leben.

https://trafficpilot.eu/ https://www.hessenschau.de/wirtschaft/test-mit-fahrrad-und-auto-was-die-gruene-welle-app-fuer-frankfurt-wirklich-bringt,welle-app-100.html

Auch an den Aktienmärkten gibt es nicht immer nur die grüne Welle, sondern auch mehr oder weniger lange „Stop Phasen“ mit ausgeprägten Kurskorrekturen. Als langjährige Börsianer hat unser Team von APUS Capital in den vergangenen Jahrzehnten schon so manche schwierigere Zeit an den Märkten erlebt. Sei es der Crash im Oktober 1987, der Absturz nach dem ersten Tech-Hype um die Jahrtausendwende, die Weltuntergangsstimmung in der Finanzkrise 2008 oder die Panik zu Beginn der Corona-Pandemie im Frühjahr 2020. Aufgrund unserer Erfahrung wissen wir, dass auch an der Börse nach dem Regen wieder die Sonne scheint. Der Markt verliert in solchen Phasen zwar vorübergehend den Blick für die fundamentalen Daten, am Ende bestimmen diese aber doch die Richtung der Kurse. Gute und erfolgreiche Unternehmen und ihre Investitionen werden letztendlich doch für ihren Einsatz belohnt.

Trotz all dieser Erfahrungen und unserem Wissen tut es doch jedes Mal wieder weh, eine Börsenphase wie in den letzten Wochen zu erleben. Dafür sind wir mit zu viel Herzblut und Engagement bei der Sache und fühlen uns Ihnen, unseren Anlegern gegenüber verpflichtet, gute Ergebnisse abzuliefern. Dabei haben wir durchaus schwierigere Zeiten auf uns zukommen sehen. Wir haben in den letzten Monaten mit Blick auf steigende Inflationszahlen, die sich damit abzeichnenden Zinsmaßnahmen der großen Zentralbanken, die Unsicherheit über die weitere Entwicklung der COVID-Pandemie wie auch die sich zuspitzende Ukraine-Krise die Cash Quoten in beiden Fonds schrittweise erhöht. So betrug die Kassenquote beim APUS Capital ReValue Fonds Ende Januar 18,4%, beim APUS Capital Marathon Fonds sogar 25,3%. Sie lagen damit im Vergleich der letzten Jahre auf Rekordniveau.

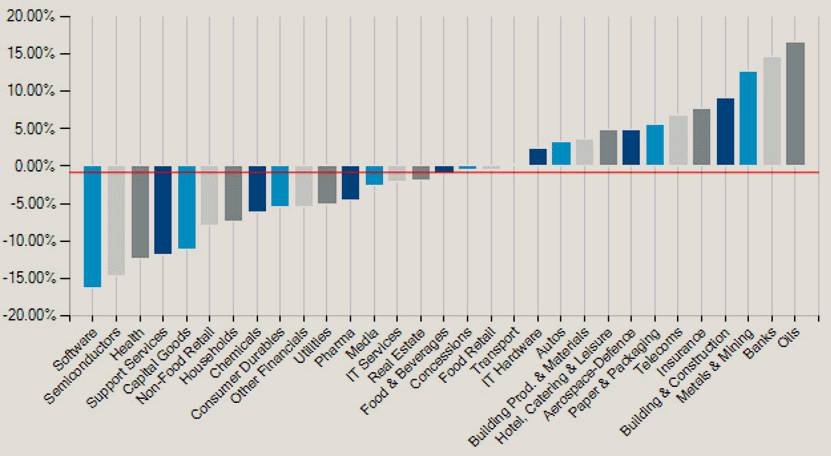

Unsere Vorsicht hat sich aber im bisherigen Jahresverlauf nur bedingt ausgezahlt, da die Aktienmärkte parallel dazu ihren Fokus verschoben haben. Bei Wachstumswerten wurden massiv Gewinne realisiert und Value-Aktien aufgestockt. Unsere Fonds haben mit Blick auf unseren Investmentansatz, in die Gewinner von Megatrends zu investieren, spürbar gelitten. Gerade die Sektoren, in denen wir besonders viele, langfristig wachsende Unternehmen finden – Technologie, Gesundheit und Industrie – gehörten zu den Verlierern der letzten Wochen. So büßte der TecDAX alleine im Januar 11,8% ein – das war der höchste Monatsverlust seit 2008. Ähnliche Rückschläge verzeichneten auch unsere beiden Fonds

Sektor Performance Januar (Euroraum)

Da kann man natürlich die Frage stellen:

Ist die Börse bei Wachstumstiteln zu Recht „auf Stop“ gegangen oder handelt es sich hierbei um eine vorübergehende Übertreibung, die eher Chancen eröffnet?

Rein fundamental können wir keinen Grund für eine so radikale Kehrtwendung erkennen. Die in unseren Portfolios befindlichen Unternehmen haben mit wenigen Ausnahmen sehr gute Berichte zum abgelaufenen Geschäftsjahr vorgelegt. Der Markt hat dies jedoch ignoriert und teilweise sogar mit deutlichen Kursabschlägen darauf reagiert. Das wäre nachvollziehbar, wenn sich der kurz- oder längerfristige Ausblick für die Unternehmen eingetrübt hätte. Dies ist aber eindeutig nicht der Fall, im Gegenteil: Viele Unternehmen, gerade im Halbleiterbereich, sind in den vergangenen Monaten sogar noch optimistischer geworden! Ausschlaggebend hierfür ist – für uns eigentlich keine Überraschung – das strukturelle Wachstum durch die erst am Anfang stehende Digitalisierung. So hat der weltweit größte Auftragsfertiger im Halbleiterbereich, Taiwan Semiconductor, seine Wachstumserwartungen für die kommenden Jahre von 5-10% pro Jahr auf 15‑20% verdoppelt.

Ähnliche Aussagen kommen von anderen großen Halbleiterproduzenten wie Texas Instruments, Infineon oder STMicroelectronics. All diese Firmen erhöhen mit Blick auf die deutlich höhere strukturelle Nachfrage ihre Investitionen. ASML, der weltweit wichtigste Halbleiterausrüster, hat vor diesem Hintergrund angekündigt, seine bereits optimistische mittelfristige Wachstumsprognose weiter nach oben anzupassen. Mit anderen Worten: Der Halbleitersektor fährt, getragen vom strukturellen Wachstum der Digitalisierung, fundamental auf der „grünen Welle“. An der Börse hatte er aber zuletzt ein ausgeprägtes „Stop“ zu verzeichnen, da viele Investoren hier immer noch die traditionell zyklische Komponente des Sektors spielen.

Die Wachstumsimpulse der Digitalisierung zeigen sich aber nicht nur im Halbleiter- oder Softwarebereich, sondern auch in zahlreichen anderen Sektoren, insbesondere auch im Industriegeschäft. So hat Siemens für das erste Quartal des Geschäftsjahres 2021/22 einen Zuwachs im Auftragseingang von 46% berichtet. Neben gewissen Vorzieheffekten der Kunden bei der Ordervergabe wegen steigender Preise und Lieferverzögerungen wurden als wichtigste Treiber von Siemens die strukturellen Wachstumsfelder Digitalisierung, Automation und CO2‑Reduktion genannt.

Die verstärkten Investitionen in Automation resultieren aus den zuletzt massiven Problemen mit den traditionellen Lieferketten. Viele Unternehmen versuchen wieder, Vorprodukte selbst zu produzieren oder im gleichen Wirtschaftsraum zu beziehen. Um dies erfolgreich umzusetzen braucht es wieder zahlreiche digitale Werkzeuge wie IoT, künstliche Intelligenz, Cloud, Big Data oder 5G. Gleiches gilt übrigens auch für das Thema Nachhaltigkeit und Klimaschutz. Auch hier lassen sich durch den Einsatz digitaler Techniken zum Beispiel bei der Gewinnung, Übertragung und Speicherung alternativer Energien erhebliche Erfolge erzielen.

Viele Unternehmen haben spätestens durch die Erfahrungen in der Corona-Pandemie verstanden, dass sie ohne eine Digitalisierungsstrategie dauerhaft Kunden und Märkte verlieren. Selbst in klassisch analogen Bereichen wie dem Baumarktsektor gewinnen die digitalen Vorreiter Marktanteile.

Auch die Europäische Gemeinschaft sowie zahlreiche europäische Länder haben die Bedeutung der Digitalisierung als Wettbewerbsfaktor erkannt und investieren massiv in entsprechende Förderprogramme:

Ein Europa für das digitale Zeitalter

Wie in Italien der digitale Fortschritt gelingen konnte

Deutschland als Vorreiter bei Innovationen

Wo steht Deutschland bei der Digitalisierung?

Bitte verstehen Sie uns nicht falsch! Wir möchten hier nicht gebetsmühlenartig die Vorzüge der Digitalisierung wiederholen. Wichtig ist aber, dass sich die zunehmende Bedeutung dieses Themas immer stärker in unseren Unternehmensgesprächen und – noch wichtiger – in den Zahlen der von uns analysierten Unternehmen widerspiegelt. Ähnliches gilt auch für den zweiten großen Megatrend unseres Jahrzehnts: Nachhaltigkeit. Wir fühlen uns daher in unserem Ansatz, auf die Gewinner dieser Megatrends zu setzen, bestätigt.

Aktuell hat die Börse einmal wieder auf „Abblendlicht geschaltet“. Der Fokus liegt mehr auf kurzfristigen Risiken und Sicherheit. Die zukünftigen Wachstumspotentiale vieler Unternehmen werden daher deutlich vorsichtiger als noch vor einigen Wochen bewertet. Dabei wurden in den letzten Wochen auch einige Bewertungsexzesse, gerade bei amerikanischen Wachstumswerten korrigiert. Wir sind aber optimistisch, dass sich die Fundamentaldaten am Ende wieder durchsetzen, soll heißen, die Märkte wieder auf „Fernlicht“ umschalten werden. Das häufig angeführte Argument, dass höhere Zinsen negativ für Aktien und im Besonderen für Wachstumsaktien sind, haben – siehe unser vorausgegangenes Anschreiben – empirische Studien bereits eindeutig widerlegt. Wenn die Zinsen steigen, brummt die Wirtschaft. Das war noch nie schlecht für Wachstumsunternehmen.

Wir sind zudem weiter überzeugt, dass die Währungshüter auf keinen Fall durch ihre Zinsmaßnahmen einen konjunkturellen Absturz verursachen wollen. Letztendlich, und das ist entscheidend: Die großen Megatrends werden durch höhere Zinsen nicht aufgehalten! Insbesondere die Digitalisierung hilft sogar bei der Lösung des Inflationsproblems. Da sie zu erheblichen Produktivitätssteigerungen führt, hat sie einen deflationären Effekt und sollte damit mittelfristig zum Abbau des Inflationsdrucks führen.

Wir bei APUS arbeiten natürlich täglich an unseren Portfolios. Wir reduzieren unsere Gewichtungen bei sehr gut gelaufenen Titeln, bauen zurückgebliebene und günstig bewertete Positionen aus und nehmen auch neue Aktien auf. Wir sehen aber keinen Anlass, an der grundsätzlichen Ausrichtung unserer Anlagestrategie etwas zu ändern. Die Gewinner des Wandels dürften früher oder später an den Märkten wieder auf „Go“ umschalten. Stärkere Rücksetzer waren in der Vergangenheit häufig gute Kaufgelegenheiten. Die nachfolgenden Erholungen führten unsere Fonds regelmäßig zu neuen Höchstständen. Das können wir natürlich nicht garantieren, wir sehen aber auch diesmal gute Chancen dafür. Wir würden uns daher freuen, wenn der eine oder andere Fondsanleger „antizyklisch“ investieren würde.

Sehr geehrte Investoren und Freunde von APUS Capital,

wie wir alle wissen, ist die Börse keine Einbahnstraße. Rückschläge und Turbulenzen gehören dazu. Trotz aller analytischen Grundlagen und technischen Hilfsmittel spielen auch heute noch Emotionen an den Aktienmärkten eine große Rolle. So schmerzlich es momentan ist: Jeder Rückschlag ist aber auch die Basis für den nächsten Aufschwung. Gerade mit unserem auf langfristigen fundamentalen Trends aufbauenden Investmentansatz darf man sich nicht zu sehr durch kurzfristige Ereignisse beeinflussen lassen, sondern sollte in größeren Zeitspannen denken. Als echter Investor wird man früher oder später belohnt. Um wieder einmal Warren Buffet zu zitieren:

„Zeit ist der Freund von großartigen Unternehmen und der Feind von mittelmäßigen“.

Wir sind weiter davon überzeugt, viele großartige Unternehmen in unseren Portfolios zu halten!

Mit besten Grüßen von den Mauerseglern aus Frankfurt!

Dr. Wolfram Eichner, Jürgen Kaup, Stefan Meyer, Johannes Ries, Harald Schmidt, Dr. Roland Seibt und Heinz-Gerd Vinken