Investorenbrief September 2022

Sehr geehrte Investierende und Freunde/Freundinnen von APUS Capital,

Diese Aussage kann man als Fazit der Halbjahresberichterstattung der von uns analysierten börsennotierten Unternehmen ziehen. Ähnlich fällt auch das Resümee von zahlreichen Unternehmensmeetings aus, die wir in den letzten Wochen gehabt haben. Bei vielen Gesellschaften ist die Stimmung, insbesondere durch die inflationsbedingten Kostenanstiege gedrückt, das aktuelle Geschäft wie auch die Nachfrage seitens der Kunden verläuft aber weiter positiv. Kein Vergleich zum Bild während der Finanzkrise vor gut 10 Jahren. Damals war die Gefühlslage der Unternehmensvertreter deutlich negativer. Auf den Fluren von Konferenzen wie dem Deutschen Eigenkapitalforum war der Pessimismus damals regelrecht zu spüren. Davon ist die Atmosphäre bei den aktuellen Investorenveranstaltungen weit entfernt. Trotz der zahlreichen schlechten Nachrichten von der makroökonomischen Seite und den Belastungsfaktoren auf der Kostenseite sehen zahlreiche Manager mit verhaltenem Optimismus in die Zukunft. Viele betrachten die jetzige Situation sogar als Basis zukünftiger Chancen. Getreu der Aussage von Max Frisch:

„Krise ist ein produktiver Zustand. Man muss ihr nur den Beigeschmack der Katastrophe nehmen.“

Verstehen Sie uns nicht falsch: Wir möchten das aktuell schwierige Umfeld nicht „schönreden“! Es handelt sich aber um eine unseres Erachtens bemerkenswerte Momentaufnahme. Die im Vergleich zur Situation nach der Lehman-Pleite entspanntere Stimmung hat wohl mehrere Gründe:

So haben viele Unternehmen nach der Finanzkrise darauf geachtet haben, ihre Bilanz zu stärken und die Niedrigzinsphase zur Optimierung ihrer Finanzierung genutzt. Die Bedrohung von der Bilanz- und Liquiditätsseite fällt damit deutlich geringer als damals aus.

Auch haben zwei Jahre Coronakrise viele Manager und Organisationen im Krisenmanagement gestählt und flexibler werden lassen. Im dritten Jahr in Folge im Krisenmodus hat man sich an das Management von Beschaffungsproblemen und ähnlichen „gewöhnt“.

Auch spielt es natürlich eine Rolle, welche Unternehmen man als Investor trifft. Je nach Branche, Endabnehmer und regionale Ausrichtung verändert sich das Stimmungsbild erheblich. Generell kann man sagen, je mehr das Geschäft eines Unternehmens von der Konsumnachfrage und Europa abhängt, je negativer wird die Einschätzung der handelnden Personen. Gerade aus dem Konsumgüter und konsumnahen Dienstleistungsbereich haben wir in den letzten Wochen und Tagen zahlreiche Gewinnwarnungen gesehen. Sei es von den Herstellern von Elektrogeräten, Fahrradzubehör, Optikerketten, Onlineshops für Mode oder Essenslieferdiensten. Hier wirkt sich zum einen eine bewusste Kaufzurückhaltung der Konsumenten mit Blick auf ihre schrumpfenden Einkommen als auch die Tatsache aus, dass während der Pandemie manche Produkte besonders stark gekauft wurden. Während der Zeit der Lockdowns hatte man das Geld, das sonst in Freizeitaktivitäten, Essen gehen oder Urlaubsreisen geflossen wäre, für neue Küchen, Fahrräder, Spielkonsolen und mit Blick auf das Thema Home Office PCs, Laptops und Zubehör eingesetzt. All diese Güter erfahren nun aufgrund der Vorzieheffektes der vergangenen beiden Jahre eine merkliche Nachfrageabschwächung. Demgegenüber hat man – auch mit Blick auf den pandemiebedingten Nachholeffekt – bei Urlaubsreisen, Restaurants- und Konzertbesuchen noch keine Abschwächung gesehen. Was mit einer Zeitverzögerung, wenn insbesondere die hohen Energiepreise sich zunehmend in den Haushaltskassen der Konsumenten niederschlagen, sicher noch eintreten kann.

Deutlich besser stellt sich die Situation aktuell bei Unternehmen dar, die im Investitionsgüterbereich tätig sind und dabei auch außerhalb Europas einen größeren Anteil ihrer Umsätze erwirtschaften. Insbesondere bei Unternehmen, die ihren Kunden helfen, durch neue, innovative Lösungen produktiver und wettbewerbsfähiger zu werden. Bei diesen Unternehmen hat die Nachfrage bisher wenig oder keine Abschwächung erfahren. Dies gilt für Anbieter von Automatisierungstechnik, Umwelttechnik, Unternehmenssoftware und insbesondere auch IT-Dienstleistungen rund um das Thema Digitalisierung. Die im Industrie- und Autobereich tätigen Halbleiterfirmen registrieren ebenfalls keine Nachfrageabschwächungen. Sehr stabil, da generell wenig konjunkturabhängig, zeigt sich auch der Gesundheitssektor. Einzig Firmen aus diesem Bereich, die in den vergangenen Jahren stark von einem COVID bedingten Nachfrageboom profitierten, sehen spürbare Umsatzrückgänge.

Insgesamt kann man also sagen, dass sich die Branchen und Unternehmen, auf die wir uns bei APUS Capital konzentrieren, innovative Gewinner des Wandels aus den Sektoren Technologie, Industrie und Gesundheit im aktuellen Umfeld besser als der Durchschnitt entwickeln. Ein generelles Abgleiten in eine regionale (Europa) oder globale Rezession dürfte zwar auch bei diesen Unternehmen noch Spuren hinterlassen. Wir glauben aber und fühlen uns durch unsere Managementkontakte darin bestärkt, dass unsere Portfoliounternehmen sich überdurchschnittlich gut durch die aktuelle Krise manövrieren werden. Am Aktienmarkt sind die Notierungen dieser Titel aber ähnlich stark wie der Markt oder als Wachstumsunternehmen aufgrund der steigenden Zinsen sogar überdurchschnittlich gefallen. Vor diesem Hintergrund sehen bei vielen Titeln gute Chancen für eine spürbare Erholung sobald sich das Umfeld etwas aufhellt. Generell sind wir zudem von den mittel- bis längerfristigen Potentialen unserer Portfolios unverändert überzeugt. Darüber hinaus haben wir, wie im letzten Investorenbrief dargelegt, unsere hohen Cash-Reserven dafür genutzt, weitere attraktive Wachstumswerte unserem Portfolio hinzuzufügen.

Sehr geehrte Investierende und Freunde/Freundinnen von APUS Capital,

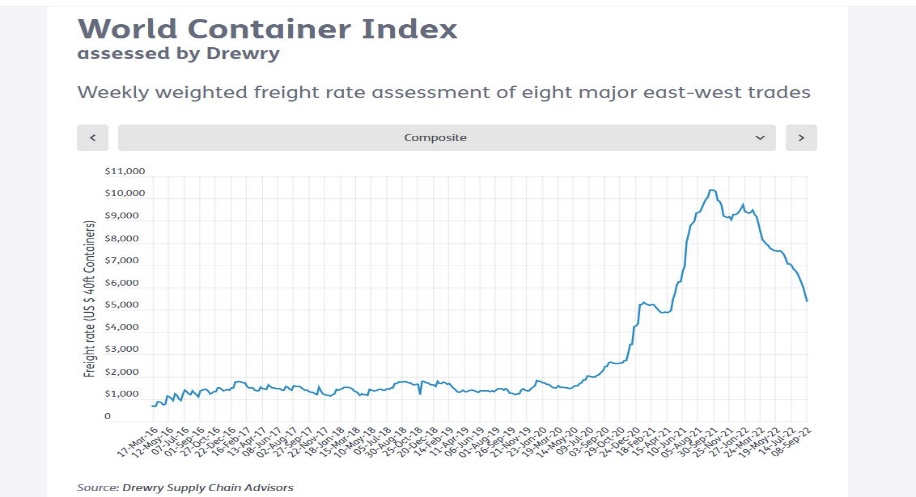

wir befinden uns sicher in herausfordernden Zeiten. Der gesamtwirtschaftliche Abschwung dürfte seinen Boden noch nicht gefunden haben. Die Energiekrise wird viele Unternehmen in den kommenden Monaten vor erhebliche Herausforderungen stellen. Die hohe Inflation wird uns weiter begleiten, auch wenn es zum Beispiel mit Blick auf die Frachtkosten erste Anzeichen gibt, dass wir die Spitze der Entwicklung dort gesehen haben könnten. Die Zinsen könnten dennoch, wenn auch langsamer, weiter steigen.

Dennoch: Wenn auch das eine oder andere heute positiv gestimmte Management noch von der Realität eingeholt werden dürfte, glauben wir, dass in den Kursen unserer Portfoliounternehmen schon viel eingepreist ist. Wir sind auf Basis unseres Unternehmensresearchs mehr denn je überzeugt, als langfristige Investoren richtig positioniert zu sein. Große Megatrends bewirken bei den Unternehmen, die davon die Gewinner sind, eine jahrelange, oft Jahrzehnte andauernde Neubewertungen nach sich. Marktrückschläge, wie in der aktuellen Phase, haben sich im Nachhinein häufig als Einstiegschance erwiesen. Wer die nötige Geduld mitbrachte, wurde bei diesen Titeln in der Vergangenheit oft „fürstlich belohnt“. Wir sehen gute Chancen, dass sich auch diesmal die Vergangenheit wiederholen wird. Wie es der bekannteste Langfristinvestor der Welt, Warren Buffet, so treffend sagte:

„Wenn Du nicht bereit bist, eine Aktie für zehn Jahre zu halten, solltest Du auch nicht darüber nachdenken, sie für zehn Minuten zu besitzen. Wenn Du Dir ein Portfolio zusammenstellst, das Aktien von Unternehmen enthält, deren Einnahmen über die Jahre steigen, dann wird auch der Marktwert Deines Portfolios steigen.“

Mit besten Grüßen von den Mauerseglern aus Frankfurt!

Dr. Wolfram Eichner, Jürgen Kaup, Stefan Meyer, Johannes Ries, Uwe Schupp, Dr. Roland Seibt und Heinz-Gerd Vinken