Investorenbrief November 2022

was war das für ein Jahr! Viele werden sagen: Ein Jahr zum vergessen!

Eine überhaupt nicht zur Jahreszeit passende Fußball-WM war da noch das kleinste Übel. Das menschliche Leid durch den unnötigen, schrecklichen Konflikt in der Ukraine hat da schon eine andere Dimension! Auch sonst dominierten nur negative Schlagzeilen: Energiekrise, explodierende Inflation, Rezession, beschleunigter Klimawandel etc. Das alles hat sich auch an den Börsen niedergeschlagen. Viele Anleger werden daher froh sein, wenn das Jahr 2022 Geschichte ist!

Am Jahresanfang waren wir aufgrund der Omikron-Variante noch voll im Griff der Corona-Einschränkungen. Zu dieser Zeit belasteten angesichts der bereits guten Konjunkturzahlen – insbesondere in den USA boomte die Wirtschaft – Befürchtungen über eine wirtschaftliche Überhitzung die Aktienmärkte. Aufgrund der hohen Nachfrage nach Rohstoffen und Arbeitskräften, aber auch aufgrund der durch die umfangreichen Lockdowns in China verursachten Lieferengpässe waren die Inflationszahlen deutlich nach oben gesprungen. Dies löste Befürchtungen über Zinserhöhungen der Zentralbanken aus, was an den Aktienmärkten zu spürbaren Korrekturen führte, insbesondere bei Technologie- und Wachstumswerten. Als sich Ende Februar nach zwei Jahren Pandemie dann endlich Besserungen und Lockerungen bei den Corona-Einschränkungen andeuteten und wir auf einen unbeschwerten Sommer und eine kräftige wirtschaftliche Erholung hoffen konnten, änderte sich die Situation nochmals dramatisch: Ein Krieg in Europa mit all seinen Folgen für die Rohstoff-, insbesondere die Energiepreise. Damit hatten die wenigsten am Jahresanfang gerechnet. Die Inflation machte einen weiteren Sprung nach oben und plötzlich war das befürchtete Szenario nicht mehr überhitzender Boom, sondern Stagflation! Gerade Europa und insbesondere Deutschland schienen aufgrund der hohen Abhängigkeit von russischen Gas- und Öllieferungen davon besonders bedroht.

Die Aktienmärkte reagierten entsprechend, zumal amerikanische Investoren offensichtlich vor diesem Hintergrund Mittel aus Europa abzogen. Gerade der Sommer und Frühherbst waren daher alles andere als ein Vergnügen am europäischen Aktienmarkt. Im Oktober und November verzeichneten wir – Gott sei Dank – eine spürbare Erholung. Viele Wachstumsaktien und insbesondere kleinere Werte, die den Schwerpunkt unserer Investments bilden, haben aber hiervon nur unterdurchschnittlich profitiert. Unsere beiden Fonds werden das Jahr daher mit einem merklich negativen Ergebnis beschließen. Der Aktienmarkt ist angesichts der zahlreichen kurz- und mittelfristigen Risiken noch nicht wieder bereit, die Zukunftspotentiale, die wir in unseren Werten sehen, entsprechend zu honorieren. Zwar liegen beide Fonds seit ihrer Auflage immer noch klar vor allen relevanten Indizes, das abgelaufene Jahr hat uns aber und damit natürlich auch Ihnen, unseren Anlegern, alles andere als Freude gemacht.

Da stellt sich natürlich die Frage: Wie sehen wir das Jahr 2023? Wird es so schwierig, wie von vielen gesehen oder gibt es berechtigte Hoffnung, dass sich die positive Tendenz der letzten Monate an den Aktienmärkten auch fortsetzen könnte? Wird der Markt dabei auch wieder die Zukunft bezahlen?

Wir sehen gute Chancen, dass beides der Fall sein wird! Nicht zuletzt, da die Erwartungen bei vielen Marktteilnehmern so negativ sind. Die vielleicht am häufigsten und konkretesten prognostizierte Rezession aller Zeiten, wird eventuell nicht so dramatisch ausfallen wie befürchtet. Noch wichtiger: Die Inflation könnte teilweise ihren Schrecken für den Aktienmarkt verlieren.

Wir bei APUS sind zwar „bottom up“ Investoren, die sich primär auf Einzelwerte konzentrieren und sehen uns sicher nicht als klassische Marktstrategen. Da das geldpolitische Umfeld und die weitere wirtschaftliche Entwicklung aktuell aber eine große Bedeutung für die Bewertung einzelner Aktien haben, möchten wir Ihnen im Folgenden unsere Erwartungen für die weitere Marktentwicklung skizzieren.

Wenn auch 2022 ein Beweis dafür war, dass man mit dem Unerwarteten rechnen muss, sind wir für das kommende Jahr durchaus konstruktiv gestimmt und gehen für das Gesamtjahr von positiven Aktienrenditen aus. Woher leitet sich unser Optimismus ab? Unserer Meinung nach war der „Hauptschuldige“ für die schwache Performance vieler Anlageklassen wie Aktien oder Anleihen eindeutig die dramatisch gestiegene Inflation mit in der Spitze 9% in den USA (Juni 2022) beziehungsweise 10,6% in der Eurozone (Oktober 2022). Von dieser Seite sehen wir aber auch die Chance für ein besseres Jahr 2023! Unserer Einschätzung nach dürfte die Inflation im Herbst 2022 bereits ihren Zenit überschritten haben.

Woher rührt unsere Zuversicht? Schauen wir hierzu nicht nur auf Europa, sondern auch auf die USA, wo wir zuerst eine Entspannung der Situation erwarten: Die drei wesentlichen Treiber der Inflation, die in den USA über 75% der Inflationsrate erklären, sind Häuser und Mieten (mit Abstand am wichtigsten) sowie zu gleichen Teilen Nahrung und Transport. Ein Blick auf den Häusermarkt in den USA zeigt ein bereits deutlich eingetrübtes Bild: die Hypothekenzinsen befinden sich auf einem 20-Jahreshoch und die Hausverkäufe fielen im Monat Oktober zum zehnten Mal in Folge – das erste Mal seit 2007! Da der amerikanische Immobilienmarkt extrem zinssensitiv reagiert, rechnen wir mit einem spürbaren Rückgang der Häuserpreise in den USA. Eine ähnliche Entwicklung lässt sich auch am europäischen Immobilienmarkt erkennen. Die Energiepreise haben sich mittlerweile ebenfalls deutlich von Ihren Höchstständen im Sommer entfernt. Hier bleibt allerdings abzuwarten, wie sich die Öl- und Gasreserven über den Winter entwickeln werden. Die USA als Nettoexporteur von Energie sind dabei aber deutlich besser aufgestellt als Europa, das ab dem Frühjahr wieder seine Gasspeicher auffüllen muss. Im Gegensatz zum letzten Sommer hat aber auch Europa 2023 mehr Alternativen zur Verfügung, so dass wir im Jahresvergleich keine Steigerung der Energiekosten erwarten. Unklarer sieht das Bild noch beim Thema Nahrung aus. Aber auch hier deutete sich zuletzt eine Entspannung an.

Vor dem Hintergrund einer abnehmenden Inflationsdynamik glauben wir, dass der Aufwärtstrend bei den Zinsen bald zu Ende geht, mit einer gewissen Chance, dass dies früher passieren könnte, als es von der Masse der Anleger bisher unterstellt wird. Das vorherrschende Szenario ist, dass der Zinsgipfel in den USA bei knapp 5% für 10-jährige Staatspapiere im Juni 2023 erreicht wird, was noch einmal zwei Zinsschritte mit 50 Basispunkten nach sich ziehen würde. Je nachdem, wie die Makrodaten in den nächsten Wochen ausfallen, könnte die Zinserhöhung am 14. Dezember 2022 aber schon die letzte in den USA gewesen sein. Für Europa gilt dies sicher noch nicht, aber auch bei uns könnte die Inflation ihren Gipfel bereits überschritten haben.

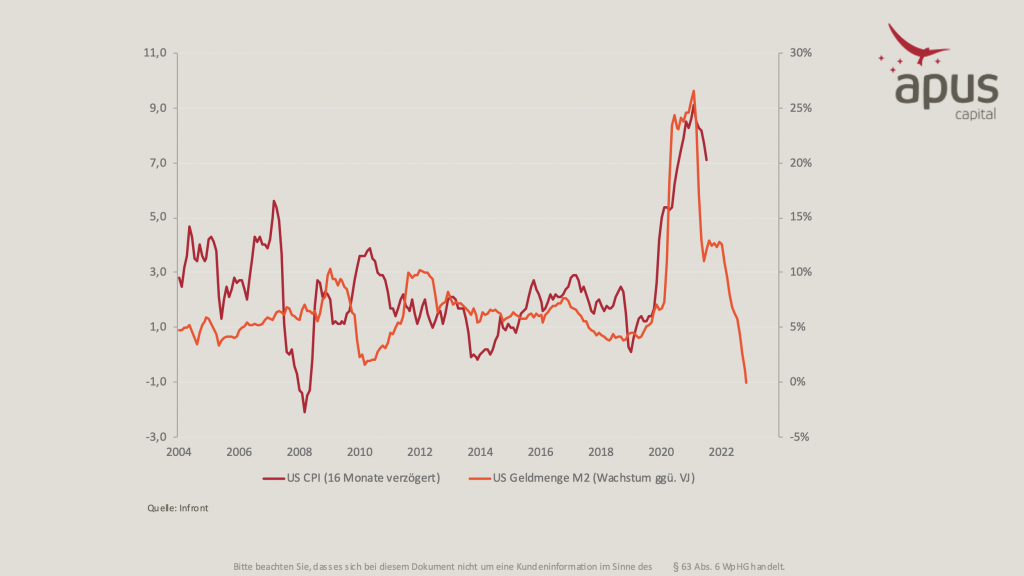

Ein guter Vorlaufindikator für eine abnehmende Inflation ist die Entwicklung der Geldmenge. Hier ist in den USA schon ein deutlich abnehmendes Wachstum zu beobachten. Die Inflation folgt der Geldmenge in der Regel mit einer Zeitverzögerung von 12 bis 16 Monaten:

Der Fokus der Anleger könnte sich in 2023 also weg von der Inflation und hin zum wirtschaftlichen Ausblick richten. Da stellt sich natürlich die Frage: Wie deutlich wird die konjunkturelle Abschwächung ausfallen? Der starke Zinsschwenk der Notenbanken führt wie oben aufgezeigt bereits zu deutlichen wirtschaftlichen Bremsspuren. Diese dürften sich im nächsten Jahr verstärken und in vielen Ländern zu negativem Wirtschaftswachstum führen. Allerdings handelt es sich hierbei um eine bereits lange erwartete Schwächephase der Wirtschaft. Entsprechend glauben wir, dass der negative „Überraschungseffekt“ für die Börse eher ausbleiben sollte, oder geringer als befürchtet ausfällt. Unser Basisszenario ist zudem im Gegensatz zu der vorherrschenden Meinung eine leichte Rezession sowohl in den USA (Frühjahr) als auch in der Eurozone (Sommer). Ähnlich hat sich vor wenigen Tagen auch das renommierte ifo-Institut geäußert.

Unser Optimismus basiert hierbei auch auf unseren Unternehmenskontakten. Zahlreiche Manager sehen das kommende Jahr deutlich optimistischer als man es angesichts der Nachrichtenlage in den Medien vermuten könnte. Ein Grund dafür dürfte auch sein, dass viele Gesellschaften in den letzten Jahren gelernt haben, mit Krisen zu leben. Sicher wird der eine oder andere noch zuversichtliche Manager in den kommenden Monaten von der Realität eingeholt werden. Auch dürften die Gewinnschätzungen der Analysten für 2023 wohl noch zu hoch sein. Statt dem zum Beispiel für den S&P 500 erwarteten 4% Gewinnwachstum dürften die Unternehmensergebnisse in einem rezessiven Umfeld eher um 5-10% fallen. Selbst dann erscheint das Markt-KGV von 18 aber nicht überteuert, zumal die Unternehmen in den Folgejahren wieder zu Gewinnwachstum zurückkehren werden. Dies gilt noch mehr für Europa mit im Durchschnitt deutlich niedrigeren Bewertungskennziffern.

Sollte die Rezession, wie von uns unterstellt, milder als erwartet ausfallen und zugleich der Inflationsdruck abnehmen, wird der Aktienmarkt durch die vorübergehende Schwächephase auf der Gewinnseite hindurchsehen. Hierbei stimmt uns auch eine weitere Kennzahl optimistisch: Erstmals in der Geschichte erwarten die Aktienstrategen im Durchschnitt einen fallenden Gesamtmarkt. Mit anderen Worten, in den Markterwartungen sind mögliche Gewinnrevisionen schon weitgehend eingepreist.

Eine „Wildcard für die globale Wirtschaft“ im nächsten Jahr könnte zudem eine weitere Öffnung der chinesischen Wirtschaft sein. Nach Jahren des Lockdowns dürfte sich die wiedererlangte Freiheit der chinesischen Bevölkerung in Form starker Konsumnachfrage ausdrücken.

Darüber hinaus hoffen wir auf eine politische Lösung des Ukraine-Kriegs. Hier könnte die USA eine Schlüsselrolle einnehmen. Sollte es zu einer Einigung kommen, was wir uns mit Blick auf das Leid der Menschen vor Ort von Herzen wünschen, könnte dies die Märkte weiter beflügeln.

Jedes Szenario enthält Risiken und Unsicherheiten. Daher muss man sich auch die Frage stellen: Was sind die Hauptrisiken für unsere positives Szenario?

Wir sehen im Wesentlichen drei mögliche Risikofaktoren:

Als größte Gefahr erachten wir eine Verschärfung des China/Taiwan-Konfliktes. Obwohl wir keine geopolitischen Strategen sind, glauben wir, dass dies 2023 nicht auf der Agenda stehen sollte, da die chinesische Regierung damit beschäftigt sein wird, die Wirtschaft auf Kurs zu bringen und den Unmut in der eigenen Bevölkerung nach drei Jahren des Lockdowns abzubauen.

Zweitens besteht das Risiko eines zu schnellen Aufschwungs der chinesischen Wirtschaft. Dies würde neben den genannten positiven Effekten auf der Angebotsseite (Stichwort: weitere Normalisierung der Lieferketten) den Nachteil einer zu stark steigenden Nachfrage nach sich ziehen, die versucht, sich innerhalb von wenigen Monaten Luft zu verschaffen. Dies könnte für Güter wie Autos oder Luxusartikel und Dienstleistungen wie Flugreisen und Urlaube erhebliche Preisimplikationen haben. Mit anderen Worten: der Inflationsgeist, den wir gerade „wieder zurück in die Flasche drücken“, könnte auf der anderen Seite der Erde wieder zum Vorschein kommen.

Drittens könnte die bereits angesprochene Rezession zum Beispiel durch einen extrem kalten Winter in Europa und zunehmende Energieknappheit stärker ausfallen, als es von uns unterstellt wird.

Liebe Investoren,

verstehen Sie uns nicht falsch: Bei aller Überzeugung für unser Szenario und die Annahmen haben auch wir leider keine Glaskugel, um zukünftige Ereignisse vorherzusagen. Gerade in einer Zeit, die von so viel Unsicherheiten geprägt ist, können viele Dinge passieren, die man nur schwer prognostizieren kann. Wie es Mark Twain so treffend formuliert hat:

„Prognosen sind schwierig vor allem, wenn sie die Zukunft betreffen.“

Was wir aber mit Sicherheit sagen können und was wir auch täglich bei unseren zahlreichen Unternehmenskontakten auf beeindruckende Weise immer wieder bestätigt bekommen: Die von uns gesehenen großen Trends setzen sich fort oder beschleunigen sich sogar! Egal, ob das Rezessionstal doch tiefer ausfallen, oder die Inflation noch etwas länger auf einem höheren Niveau verbleiben wird, sind wir uns sicher, dass:

- der Trend zur umfassenden Digitalisierung anhält und sich durch die jüngsten Ereignisse eher beschleunigt. Nahezu alle Unternehmen, die wir treffen, haben Projekte auf Basis künstlicher Intelligenz und Internet der Dinge gestartet und verlagern ihre Prozesse in die Cloud. Viele befassen sich zudem auch mit dem Einsatz von Blockchain in ihren Lieferketten, virtueller Realität im Service oder 3D-Druck in der Produktion. Diese Investitionen werden als wichtige strategische Ausgaben gesehen und daher auch angesichts eines schwierigen wirtschaftlichen Umfelds nicht zurückgefahren. Wenn eine Gesellschaft angesichts der massiven Lieferprobleme der letzten Monate beschlossen hat, Fertigungen zurück in das eigene Unternehmen zu integrieren, wird man angesichts der anhaltenden geopolitischen Risiken mit Hochdruck weiter daran arbeiten, zumal der Wettbewerb ähnliche Schritte vornimmt und bei einer schnelleren Umsetzung Marktanteile gewinnen könnte.

- alles in Zukunft vernetzt sein wird. Das heißt, wir werden nicht nur eine smarte Produktion haben, sondern auch ein vernetztes Haus, eine smarte Infrastruktur der Städte, eine intelligente Gesundheitsvorsorge, smarte Landwirtschaft, digitale Läden im Handel und vieles mehr. Damit werden wir in all unseren Lebensbereichen aber auch deutlich anfälliger für kriminelle Angriffe auf unsere digitale Infrastruktur. Das Thema „Cybersecurity“ wird daher weiter erheblich an Bedeutung gewinnen (siehe hierzu auch unseren Investorenbrief vom November 2022).

- die Energiewende sich durch länger anhaltend hohe Energiepreise, aber auch den politischen Willen zu weniger Abhängigkeiten von autokratisch geführten Staaten deutlich beschleunigt. Hierzu gibt es erhebliche staatliche Fördermittel. So hat die USA jüngst ein Programm aufgelegt, mit dem mit 369 Milliarden USD bis 2030 alternative Energien und Klimaschutzmaßnahmen gefördert werden sollen. Ein ähnliches Programm dürfte in der EU folgen. Auch unabhängig von staatlichen Maßnahmen werden angesichts des hohen Marktwachstums zahlreiche Innovationen und Investitionen im Solar- und Windkraftbereich zur Energieerzeugung, Wasserstoff zur Energiespeicherung oder neue energieeffizientere Produktionsanlagen, Gebäude und Fahrzeuge erfolgen.

- die alternde Bevölkerung die Gesundheitssysteme in den Industrieländern vor neue Herausforderungen stellt. Die COVID-Pandemie hat hier gezeigt, dass durch neue Technologien innovative Medikamente und Behandlungsmethoden wesentlich schneller entwickelt werden können. Dies gilt auch für neue Wege der Diagnostik oder das Managen und Austauschen von Patientendaten. Darüber hinaus dürften neue Behandlungsansätze wie individuelle Medizin, Immun- und Zelltherapien bedeutende neue Märkte für innovative Unternehmen eröffnen.

- das Thema Nachhaltigkeit auch in Zukunft eine große Rolle spielen wird. Nicht nur wegen des fortschreitenden Klimawandels ist das weltweite Umdenken hin zu mehr verantwortungsbewusstem Handeln nicht aufzuhalten. Hierdurch entstehen zahlreiche neue Märkte. Sei es für nachhaltige Produkte, weniger Ressourcen verbrauchende Fertigungen und Transportwege bis hin zu Ermittlung, Überprüfung und Aufbereitung der zur Erfüllung gesetzlicher Vorgaben nötigen Daten.

All diese Megatrends stehen erst am Anfang ihrer Entwicklung und werden ihre volle Kraft erst in den kommenden Jahren entfalten. Mit Blick auf unseren Investmentansatz – von den Gewinnern des Wandels zu profitieren – sehen wir die Zukunft daher trotz oder gerade wegen der aktuellen Krisen optimistisch! Wir sind weiter überzeugt, dass es Sinn macht, in diese langfristigen Wachstumsthemen zu investieren. Dies spiegelte sich auch im Stimmungsbild der von uns beim Deutschen Eigenkapital Forum Ende November getroffenen Unternehmen wider. Von den Managern der knapp 50 Gesellschaften, mit denen wir uns dort ausgetauscht haben, war nahezu keiner negativ auf die kurz- und insbesondere nicht die mittelfristige Zukunft seines Unternehmens. Ganz im Gegensatz zur Situation 2008 kurz nach der Finanzkrise. Da wir beim Eigenkapital Forum natürlich primär mit Unternehmen zusammengekommen sind, die in unser Anlageschema passen, sehen wir unsere obige Aussage bestätigt und blicken positiv auf die vor uns liegenden Jahre.

Sehr geehrte Investierende und Freunde/Freundinnen von APUS Capital,

am Ende eines schwierigen und anstrengenden Jahres haben wir uns alle eine kleine Auszeit verdient – auch um Zeit zu finden für die Menschen, die uns besonders am Herzen liegen.

Wir melden uns in Kürze nochmals, aber bis dahin schon mal: Vielen Dank für Ihr Vertrauen in der hoffentlich nun hinter uns liegenden schwierigen Marktphase und auf ein besseres 2023!

Quelle: 123RF

Mit besten Grüßen von den Mauerseglern aus Frankfurt!

Dr. Wolfram Eichner, Jürgen Kaup, Stefan Meyer, Johannes Ries, Uwe Schupp, Dr. Roland Seibt und Heinz-Gerd Vinken