Quelle: 123RF

Sehr geehrte Investierende und Freunde/Freundinnen von APUS Capital,

die meisten von uns kennen die Geschichte des Alten Testaments, in der der Hirtenjunge David den als unbesiegbar geltenden Riesen Goliath bezwingt. Auch im Wirtschaftsleben ist dieser wundersame Erfolg immer wieder zu beobachten: Große Firmen mit milliardenschweren Entwicklungsabteilungen werden von kleinen, innovativen Unternehmen, die nur über einen Bruchteil der finanziellen Mittel verfügen, überflügelt.

Da fragt man sich: Wie ist so etwas möglich? Gerade in sich neu entwickelnden oder stark verändernden Märkten gilt offensichtlich nicht das Darwin’sche Prinzip des Stärkeren. Die schiere Größe eines Unternehmens erweist sich in solchen Marktphasen eher als Last. Große Organisationen mit einer tiefen Hierarchie und zahlreichen Verhaltensregeln funktionieren gut in weitgehend stabilen, eher langsam wachsenden Märkten. Dort können sie ihre Größenvorteile – die vielen von uns aus dem Studium bekannten „Economies of Scale“ – und den damit verbundenen effizienten Einsatz ihrer Ressourcen voll ausspielen. Neue innovative Produkt- oder Geschäftsideen sind aber in großen, oft verkrusteten Organisationen nur schwer voranzubringen. Warum soll man auch etwas ändern, das über viele Jahre gut funktioniert hat? Warum ein Risiko eingehen?

Innovative Unternehmer in kleinen Gesellschaften verhalten sich da völlig anders: Ihre Unternehmenskultur ist durch flache Hierarchien, kurze Entscheidungswege und eine höhere Risikobereitschaft geprägt. Sie können gegen die etablierten Riesen gewinnen, weil sie die „Welt neu denken“ und dabei dynamisch und flexibel agieren. Durch die schnelle Umsetzung ihrer Strategien können sie sich in den neuen Märkten etablieren. Nicht selten gelingt es ihnen sogar, Marktführer zu werden. Die etablierten Anbieter in den alten Technologien oder Vertriebswegen schaffen dies aufgrund ihrer Unbeweglichkeit häufig nicht. Dies kann im Extremfall, wenn ein neuer Markt einen bisher bestehenden komplett ersetzt, sogar zum Verschwinden der bisherigen „Platzhirsche“ führen. Gute Beispiele hierfür sind das Warenhaus und der Versandhandelskonzern Quelle oder der analoge Fotoriese Kodak. Auch Nokia, der als nahezu unbezwingbar geltende Marktführer bei Mobiltelefonen, hat die Entwicklung zu Smartphones im Endgerätemarkt nicht überlebt. Soweit muss es allerdings nicht immer kommen. Auch heute noch gibt es den Marktführer IBM bei Großrechnern, da Mainframe Rechner weiter von Bedeutung sind und sich IBM im Servicebereich ein neues Geschäftsfeld erschlossen hat. Der Markt für PCs, Laptops und die entsprechende Software – also die Computermärkte, die sich nach den Großrechnern entwickelt haben – wird allerdings von anderen Anbietern dominiert. Ganz ähnlich dazu spielen die traditionellen Autohersteller im Geschäft mit Elektrofahrzeugen zwar eine Rolle, aber die Marktführer sind neue Anbieter wie Tesla oder das chinesische Unternehmen BYD. Beides Gesellschaften und Markennamen, die vor 10 Jahren kaum jemand kannte.

So kann es passieren, dass sich der agile und innovative David über einen längeren Zeitraum selbst zum Goliath entwickelt. Der Unternehmenswert kann dabei dramatisch zunehmen. Bei börsennotierten Unternehmen bedeutet dies, dass sich der Aktienkurs vervielfacht. So hat sich der Kurs von Tesla seit dem Börsengang in 2010 nahezu verzweihundertfacht. Bei Apple war es seit dem Wiedereinstieg von Steve Jobs sogar das 600fache. Auch in Europa gibt es ähnliche Erfolgsgeschichten. Die Börsenkapitalisierung des niederländischen Halbleiterausrüsters ASML beträgt aktuell rund 220 Mrd. €. Beim Börsengang 1995 verkaufte die damalige Muttergesellschaft Philips 50% des Unternehmens für umgerechnet 162 Mio. €. Damit errechnet sich ein Wertzuwachs für die Erstzeichner vom 675fachen des ursprünglichen Investments.

Die Beispiele sind natürlich Extremfälle. Nicht immer wird ein kleines innovatives Unternehmen zum dominanten Marktführer, und nicht immer bieten die neuen Absatzmärkte so viel Potential. Trotzdem kann man eindeutig beobachten: Kleine Unternehmen sind häufig die Gewinner von größeren technologischen oder gesellschaftlichen Veränderungen. Damit sind sie für Aktienanleger eine besonders interessante Gattung. Dies gilt insbesondere für uns bei APUS Capital mit unserem Investmentansatz auf die „Gewinner des Wandels“ zu setzen!

Small Caps (englisch: Unternehmen mit kleiner Marktkapitalisierung) bieten aber über ihre Innovationskraft und Agilität hinaus noch weitere Vorteile:

- Im Gegensatz zu großen Gesellschaften sind kleine Unternehmen oft inhabergeführt. Die Manager sind am Unternehmen beteiligt und haben eine starke Interessengleichheit mit externen Anlegern.

- Aufgrund der geringeren Unternehmensgröße fällt es erfolgreichen kleinen Unternehmen leichter, ein hohes Umsatz- und Gewinnwachstum zu erzielen, was wiederum auf längere Sicht höhere Kurschancen verspricht.

- Darüber hinaus gibt es bei Small Caps wesentlich bessere Chancen, unentdeckte Perlen zu finden. Kleine Unternehmen werden in der Regel von weniger Analysten und Investoren verfolgt. Der Aktienmarkt unterschätzt daher häufig ihr Potential. Wird es schließlich erkannt, eröffnet die entsprechende Neueinschätzung an der Börse häufig ein beträchtliches Kurspotential.

- An den Aktienmärkten gibt es wesentlich mehr kleinere und mittlere Unternehmen als große Gesellschaften. Man hat als aktiver Investor damit eine wesentlich größere Auswahl als bei Bluechips. Mit Small und Mid Caps lassen sich daher auch Branchen- oder Themen-Portfolios zusammenstellen, was mit den wenigen großen Werten eines Sektors häufig nicht möglich ist.

Den offensichtlichen Vorteilen beim Investieren in kleinere Aktiengesellschaften stehen aber auch Nachteile gegenüber! Der Wesentliche ist ihre geringere Liquidität. Bei Small und Mid Caps werden deutlich weniger Aktien gehandelt als bei großen Papieren. Gerade größere institutionelle Investoren können sich in diesen Titeln weniger gut bewegen. Sollen mehrere große Positionen in einer „kleinen Aktie“ gleichzeitig bewegt werden, führt dies häufig zu starken Kursausschlägen. Die Volatilität von Small und Mid Caps ist daher deutlich ausgeprägter als bei Bluechip Aktien. Dies gilt insbesondere in Zeiten, in denen der Aktienmarkt besonders intensiv von Euphorie oder Ängsten getrieben wird.

Ein primär von Befürchtungen geprägtes Umfeld bestand definitiv in den vergangenen zwei Jahre. Anleger haben ihr Heil in den liquiden größeren Aktien gesucht. In diesen Marktphasen schaltet der Markt verstärkt auf „Abblendlicht“. Mit anderen Worten: Der Fokus liegt auf kurzfristiger Sicherheit und weniger auf den zukünftigen Wachstums- und Gewinnpotentialen.

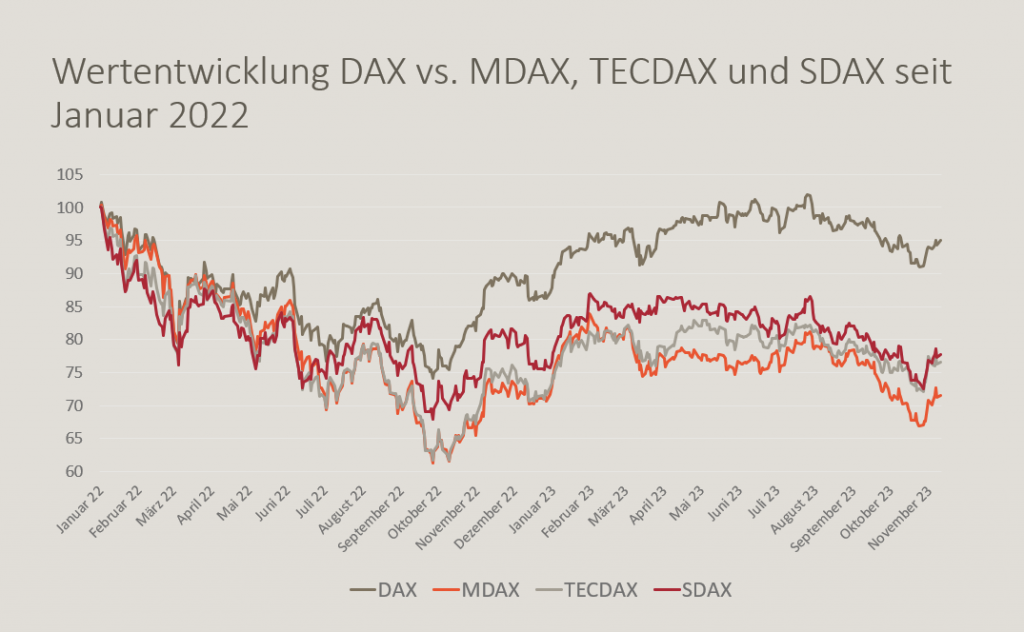

Die Aktien kleiner und mittlerer Gesellschaften haben sich deshalb seit Anfang 2022 deutlich schlechter als beispielsweise Bluechip Indizes wie der DAX entwickelt. Der durch Lieferengpässe und wesentlich höhere Energiepreise ausgelöste Inflationsschub und der damit verbundene Zinsanstieg führten bei vielen Anlegern zu Befürchtungen eines deutlichen Konjunktureinbruchs. Dabei unterstellte man, dass die wirtschaftliche Abschwächung kleinere Gesellschaften härter treffen würde. Eine Annahme, die nur bedingt richtig ist.

Die extreme Zinsbewegung der letzten 18 Monate hat darüber hinaus generell zu stärkeren Umschichtungen aus Aktien in festverzinsliche Wertpapiere geführt. In diesem Umfeld haben sich gerade größere Investoren mit Blick auf die geringe Liquidität von kleineren Aktien getrennt. Dies spiegelt sich in ausgeprägten Mittelabflüssen aus diesem Marktsegment wider. Die dort tätigen Fondsmanager waren somit zum Teil gezwungen – meist gegen ihre Überzeugung – Small oder Mid Caps zu verkaufen. Der damit ausgelöste Abgabedruck hat die Situation weiter verschärft. Die Gegenüberstellung der Kursentwicklung des DAX und der übrigen deutschen Indizes seit Anfang 2022 zeigt die deutliche Underperformance der kleineren und mittleren Titel recht eindrucksvoll:

All diese Entwicklungen haben auch unsere Fonds aufgrund ihres hohen Anteils an kleineren und mittleren Gesellschaften merklich belastet. Bei vielen Titel verzeichneten wir spürbare Kursabschläge, ohne dass sich die wirtschaftliche Situation der Firmen wesentlich verschlechtert hat. Hier hat unsere zeitweise deutlich erhöhte Kassenposition nur bedingt geholfen.

Da stellt sich natürlich die Frage: Besteht Grund zum Optimismus, dass sich der negative Trend bei kleineren Aktien wieder umkehrt? Und warum macht es gerade jetzt Sinn, in Small und Midcaps zu investieren?

Wir glauben, hierfür gibt es gute Argumente. Zwar werden die bekannten geopolitischen Krisen nicht über Nacht verschwinden. Aber so schlimm die Auswirkungen für die Menschen vor Ort auch sind, ihre Effekte auf die Weltwirtschaft sind überschaubar, beziehungsweise mit Blick auf die Energiepreise sogar geringer geworden. Sollte es an den geopolitischen Brandherden zu keiner Eskalation kommen, dürften daher eher andere Einflussfaktoren die Aktienmärkte bestimmen. Umgekehrt würde aber eine (bisher nicht in den Kursen enthaltene) Entspannung positive Kurseffekte nach sich ziehen.

Der wesentliche Grund für eine bessere Kursentwicklung kleinerer Aktiengesellschaften ist unserer Meinung aber die sich abzeichnende Zinswende. Grund für unseren Optimismus sind hier die sich abschwächende Weltkonjunktur und die damit ausgelösten Bremsspuren am Arbeitsmarkt, die nun sogar erstmals in den USA zu erkennen sind. Dies, zusammen mit einer deutlich abnehmenden Inflation, dürfte die Notenbanken zu einem Überdenken ihrer Strategie bewegen. Wir sind überzeugt, dass wir den Gipfel des Zinsanstiegs gesehen haben und die Aktienmärkte bald potentielle Zinssenkungen einpreisen dürften. Sinkende Zinsen waren aber historisch gesehen nicht nur generell positiv für Aktien, sondern wegen der damit verbundenen wieder zunehmenden Risikobereitschaft der Anleger (risikolose Anlagen werden unattraktiver) insbesondere gut für die Aktien von mittleren und kleineren Unternehmen.

Ein wesentliches Element, dass diese Erwartung unterstützt, ist die im historischen Vergleich aktuell günstige Bewertung von Aktien im Allgemeinen. So handelt der DAX zur Zeit bei einem Kurs-Gewinnverhältnis (KGV) von 12,0, während sich das durchschnittliche KGV in der Vergangenheit eher um Werte von 14 bis 15 bewegte. Ähnlich ist es beim Euro STOXX50, bei dem das KGV aktuell bei 12,5 liegt, während es historisch im Durchschnitt eher zwischen 15 und 16 lag.

Im Vergleich hierzu sind kleinere und mittlere Aktien noch günstiger bewertet. Während sie in der Vergangenheit eher mit einer Bewertungsprämie zu den großen Werten gehandelt wurden, weisen sie inzwischen einen ausgeprägten Abschlag auf. Sie bewegen sich im Zehnjahresvergleich sogar auf einem historischen Bewertungstief. Viele Werte weisen aktuell einstellige Kurs-Gewinnverhältnisse auf. Ein Niveau, das man in der Breite lange nicht gesehen hat. Dieses Phänomen erklärt sich zum Teil aus den Konjunkturbefürchtungen vieler Marktteilnehmer. Diese Bedenken sind unseres Erachtens aber eindeutig übertrieben. Aus unseren zahlreichen Gesprächen mit kleineren und mittleren Unternehmen können wir die immer wieder prognostizierte große Rezession nicht ableiten. Das eine oder andere Unternehmen sieht wohl Abschwächungen im Auftragseingang. Von krisenhaften Entwicklungen ist dies aber weit entfernt. Zwar gibt es Rückgänge in den europäischen Volkswirtschaften, demgegenüber scheint sich aber die nach Corona schwache chinesische Konjunktur langsam zu erholen. Zahlreiche Unternehmen in unserem Depot profitieren zudem von ihrer Positionierung in strukturell wachsenden Märkten. Trotz abnehmender Konjunkturdynamik sehen sie sich einer wachsenden Nachfrage gegenüber.

Wir sind daher überzeugt: Sobald der Markt dank eines freundlicheren Zinsausblicks wieder von „Abblendlicht auf Fernlicht“ umschaltet, sollten Small und Midcaps – und hierbei insbesondere die in unseren Fonds enthaltenen Gewinner des Wandels – ein bemerkenswertes Comeback feiern!

Sehr geehrte Investierende und Freunde/Freundinnen von APUS Capital,

das alte Sprichwort – „Wenn die Nacht am dunkelsten ist, ist der Morgen nicht mehr fern“ – könnte sich für kleinere und mittlere Aktien wieder als richtig erweisen. Die Chancen stehen gut, dass der David an der Börse bald wieder den Goliath besiegen wird. Wir sind überzeugt, dass dann auch die Potentiale der in unseren Fonds enthaltenen Werte an der Börse wieder entsprechend honoriert werden. Wie Warren Buffet es gesagt hat: „Wenn ein Unternehmen gut läuft, wird die Aktie schließlich folgen.“

Mit besten Grüßen von den Mauerseglern aus Frankfurt!

Dr. Wolfram Eichner, Jürgen Kaup, Stefan Meyer, Johannes Ries, Uwe Schupp, Dr. Roland Seibt und Heinz-Gerd Vinken