Sehr geehrte Investierende und Freunde/Freundinnen von APUS Capital,

am Ende eines Jahres schaut man zurück und fragt sich: War es eher ein gutes oder schlechtes Jahr? Aus der Sicht eines Aktieninvestors lassen sich für 2023 viele Argumente für die eine wie die andere Einschätzung finden. Wer in große, in den Leitindizes enthaltene Werte investierte, für den war es ein deutlich besseres Jahr als für Investoren, die sich auf kleinere und mittlere Aktien fokussieren. Auch verdiente man mit Aktien aus dem US-Markt eher als mit europäischen Werten. Extrem war ebenso die Spreizung bei den asiatischen Börsen: So dürfte der japanische Nikkei das Jahr vermutliche mit kräftigen Gewinnen abschließen, während der Hang Seng, der Leitindex der Hongkonger Börse, 2023 möglicherweise mit einem zweistelligen Minus beenden wird. Es gab extreme Gewinner, wie solche Werte, die vom neuen Hype-Thema „Künstliche Intelligenz“ profitieren, und starke Underperformer, wie zum Beispiel viele als zyklisch eingestufte Aktien. Der Markt hat weiter eher kurzfristige Erfolge als die langfristigen Wachstumsperspektiven honoriert, was primär auf das deutlich gestiegene Zinsniveau zurückzuführen war. Das Thema ESG ist aufgrund anderer Fokusthemen aus dem Rampenlicht gedrängt worden. Die Aktien der meisten Anbieter aus den Bereichen alternativer Energien oder Wasserstoff verzeichneten infolgedessen einen deutlichen Bewertungsabschlag. Zahlreiche Unternehmen litten im abgelaufenen Jahr unter dem Lagerabbau ihrer Kunden, die ihre in den Zeiten der coronabedingten Lieferengpässe aufgebauten Vorräte wieder auf das Normalmaß reduzierten. Dies führte bei den Lieferanten zum Teil zu ausgeprägten Gewinnrevisionen mit entsprechend negativen Kursreaktionen. Auch hatten aufgrund der hohen Zinsen alle Titel aus dem Konsum-, Bau- oder Immobilienbereich eine schwere Zeit. Ob man unter das Jahr 2023 einen positiven oder mehr negativen Schlussstrich zieht, hängt also davon ab, in welcher Kategorie und welcher Region man sich am Aktienmarkt bewegt hat.

Die Frage, die uns Investoren natürlich noch mehr beschäftigt als der Rückblick auf das abgelaufene Jahr ist natürlich: Was wird uns im Jahr 2024 erwarten? An der Vergangenheit ist nichts mehr zu ändern, die Zukunft eröffnet uns aber neue Chancen. Wie es Albert Schweitzer so treffend formuliert hat:

„Mich interessiert vor allem die Zukunft, denn das ist die Zeit, in der ich leben werde.“

Wir möchten Ihnen daher an dieser Stelle – wie im Vorjahr – wieder unsere Erwartungen und Annahmen für das kommende Jahr vorstellen. Wir bei APUS sind und bleiben natürlich auf Einzelwerte fokussierte fundamentale Investoren. Die Aktienmärkte und damit auch die Einschätzung der einzelnen Werte werden aber stark vom politischen und wirtschaftlichen Umfeld beeinflusst. Die börsennotierten Unternehmen bewegen sich nun einmal nicht im „luftleeren Raum“. Das haben gerade die letzten Jahre wieder eindrucksvoll gezeigt: Themen wie die Corona-Pandemie, heftige Lieferengpässe, deutlich anziehende Kosten durch hohe Energiepreise und der somit ausgelöste generelle Inflationsschub stellten für viele Unternehmen und ihre Manager erhebliche Herausforderungen dar, mit den entsprechenden Effekten auf die Kurse ihrer Unternehmen.

Lassen Sie uns aber zunächst noch einmal auf unsere Annahmen für das Jahr 2023 zurückblicken. Wo lagen wir richtig, was hat sich anders entwickelt als von uns gesehen und welchen Einfluss hatte das Umfeld auf die Performance unserer Fonds?

Zusammengefasst kann man sagen, viele unserer Erwartungen für das abgelaufene Jahr haben sich als richtig erwiesen. Insbesondere unsere Einschätzung, dass die im Herbst 2022 von fast allen Analysten erwartete große globale Rezession nicht eintreffen wird, hat sich bisher als zutreffend erwiesen. Zwar sind wir in Europa und insbesondere in Deutschland im zweiten Halbjahr in eine leichte Rezession gerutscht, der große Einbruch, den viele befürchtet hatten, blieb aber aus. Unsere Annahme, dass sich der Inflationsdruck deutlich verringern wird und so der rasante Anstieg der Zentralbankzinsen ein Ende finden könnte, hat sich bestätigt.

Wo wir eindeutig zu optimistisch waren, war die wirtschaftliche Entwicklung in China. Hier ist der von uns erhoffte „Aufhol-Boom“ nach drei Jahren massiver Corona-Einschränkungen aus verschiedensten Gründen weitgehend ausgeblieben.

Auf der positiven Seite ist das Thema „Künstliche Intelligenz“ zu nennen. Der Durchbruch von ChatGPT und der damit ausgelöste KI-Boom war in dieser Form vor einem Jahr noch nicht absehbar. Das Thema wird sicher nicht mehr verschwinden und die Digitalisierung von Wirtschaft und Gesellschaft mit allen damit verbundenen Effizienzgewinnen weiter vorantreiben.

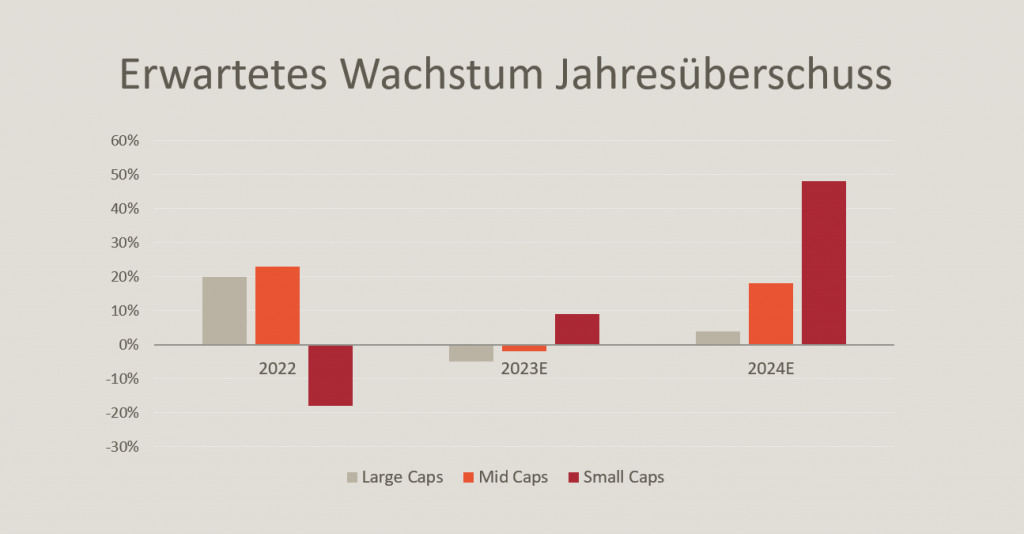

An den Börsen haben die besser als erwartete wirtschaftliche Entwicklung und insbesondere die aufkommende Hoffnung auf eine bevorstehende Zinswende zu einer deutlich positiven Entwicklung geführt. Damit wurde unser letztjähriger Optimismus für die Märkte bestätigt. Allerdings profitierten hiervon primär die großen, in den Leitindizes enthaltenen Titel, während sich die für unsere Fonds entscheidenden mittleren und kleinen Werte deutlich schlechter entwickelten. Dennoch konnte der APUS Capital ReValue Fonds die führenden europäischen Nebenwerteindizes (wie zum Beispiel den Stoxx 200 Small) im Jahresverlauf deutlich hinter sich lassen. Sein kleiner Bruder, der APUS Capital Marathon Fonds hingegen blieb aufgrund seines Ansatzes – hier investieren wir in kontinuierlich wachsende Marktführer, ein Marktsegment, das nach einem fulminanten Bewertungsanstieg in 2022 und 2023 diese Bewertungsprämien wieder abgebaut hat – hinter den Nebenwerteindizes zurück.

Wie in unserem November-Investorenbrief dargestellt, sehen wir gute Chancen, dass sich Nebenwerte im kommenden Jahr überdurchschnittlich gut entwickeln könnten. Ein erster Schritt in diese Richtung war schon im abgelaufenen November zu verzeichnen, in dem der APUS Capital ReValue Fonds mit einem Plus von mehr als 16% sein bestes Monatsergebnis seit der Auflage verbuchen konnte. Der APUS Capital Marathon Fonds erzielte hierbei ebenfalls sehr beachtliche 11,9% und damit sein zweitbestes Monatsergebnis seit seiner Auflage.

Auf welchem Szenario für das kommende Jahr basieren unsere positiven Erwartungen für die Märkte und insbesondere für die Marktsegmente, in die wir investieren?

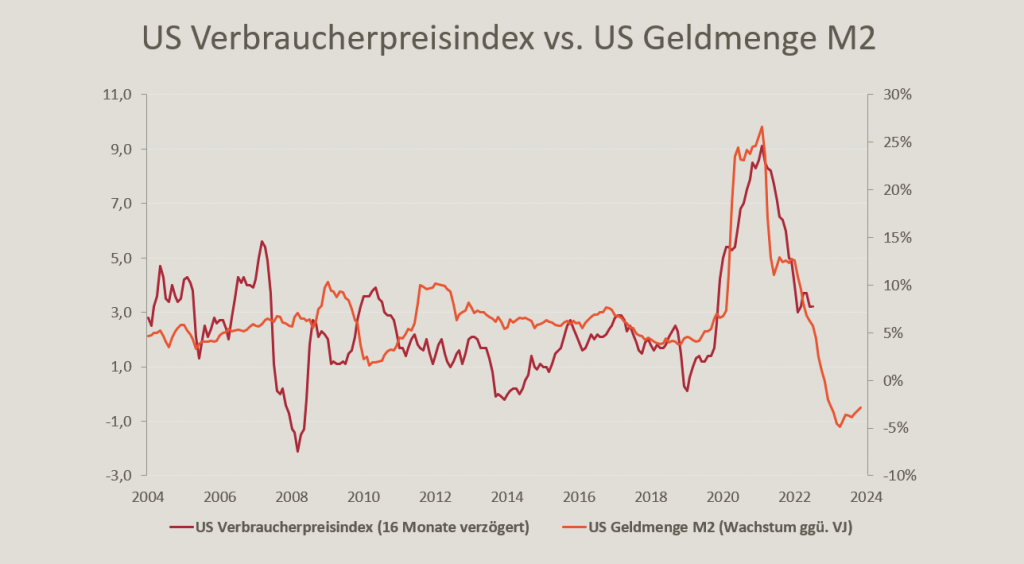

Das wichtigste Argument für eine gute Entwicklung am Aktienmarkt in 2024 ist, wenig überraschend, die Zinsentwicklung. Nicht nur die offiziellen Inflationszahlen, sondern auch unsere Unternehmenskontakte bestätigen es: Die Lieferkettenproblematik ist weitestgehend überstanden. Die Preise vieler Materialien sinken wieder. Die stark von Rohstoffen geprägten Großhandelspreise waren in Deutschland bereits im achten Monat in Folge rückläufig. Damit werden gleichermaßen die Preisanhebungsspielräume vieler Unternehmen geringer. In China verzeichnete man im November sogar im Vergleich zum Vormonat um 0,5% niedrigere Verbraucherpreise, was man als erstes Anzeichen einer Deflation interpretieren kann!

Die deutlich abnehmenden Inflationsraten, zusammen mit einer sich nun ebenso in den USA abzeichnenden konjunkturellen Abschwächung, dürften die Zentralbanken auf beiden Seiten des Atlantiks zu einer Neuausrichtung ihrer Politik bewegen. Wir rechnen deshalb bereits im ersten Halbjahr mit ersten Zinssenkungsschritten sowohl von der amerikanischen FED als auch der Europäischen Zentralbank.

Führen Sie sich bitte vor Augen: vor rund zwei Jahren betrug die Inflation beidseits des Atlantiks rund 2%, während die Zinsen nahe Null lagen. Heute ist die Inflation in etwa wieder auf dem alten Niveau bei etwas unter 3% (Europa) beziehungsweise etwas darüber (USA) angekommen, während sich die Zentralbankzinsen rund 400-500 Basispunkte (!) über dem ehemaligen Niveau bewegen. Daher sehen wir selbst für den Fall, dass es zu keiner ausgeprägten wirtschaftlichen Abschwächung im nächsten Jahr kommen sollte, Potenzial für positive Überraschungen bei der Zinspolitik der Notenbanken.

Der damit eingeleitete Zinssenkungstrend könnte die Bilanzen vieler Banken entlasten, die aufgrund der in den letzten zwei Jahren deutlich gefallenen Anleihekurse hohe unrealisierte Verluste ausweisen. Ihre Bereitschaft, neue Kredite zu vergeben, dürfte somit zunehmen. Umgekehrt sollten sinkende Zinsen auch wieder die Kreditnachfrage anregen. Die zuletzt deutlich gesunkene Geldmenge M2 sollte daher wieder ansteigen und mit ihr die verfügbare Liquidität. Das sollte den Aktienmärkten Rückenwind verleihen, denn: Ein negativer Zinstrend war immer ein Treiber für gute Aktienmärkte!

Der zweite Grund, der uns optimistisch stimmt, sind die historisch und im Vergleich zum US-Markt niedrigen Bewertungen europäischer Aktien. Demgegenüber ist die wirtschaftliche Lage der meisten Unternehmen gut bis zumindest stabil. Zwar gibt es konjunkturelle Eintrübungen und hier und dort auch schwächere Auftragseingänge. Von einem volkswirtschaftlichen Einbruch ist dies jedoch weit entfernt! Die zuletzt wieder leicht gestiegenen Einkaufsmanager-Indizes könnten sogar darauf hindeuten, dass wir in Europa bereits den konjunkturellen Boden erreicht haben. Hierfür spricht, dass die negativen Effekte aus dem Abbau von zu hohen Lagerbeständen (Lieferkettenthematik) bei vielen Unternehmen bald abgeklungen sein sollten. Damit dürfte die „echte Nachfrage“ demnächst wieder in den Auftragseingängen zu sehen sein. Zudem könnte Europa mit Blick auf seine hohe Exportquote von möglichen konjunkturellen Stützungsmaßnahmen der chinesischen Regierung profitieren. Die chinesische Wirtschaft könnte in 2024 generell die „Wild Card“ für die Weltkonjunktur darstellen. Nachdem China im abgelaufenen Jahr eine Bremse war, sehen wir gute Chancen, dass sich das Land in den kommenden Monaten zur „Konjunkturlokomotive“ entwickeln könnte. Damit wäre eine Kompensation für die sich abzeichnende wirtschaftliche Abschwächung in den USA in Sicht.

Unsere zahlreichen Unternehmensmeetings der letzten Wochen unterstützen die These eines „Soft Landings“ der weltweiten Konjunktur. Kaum ein Unternehmen, das wir getroffen haben, sieht einen dramatischen Nachfrageeinbruch. Die meisten Manager sind vorsichtig optimistisch. Die Stimmung ist überhaupt nicht mit der Zeit in der Finanzkrise zu vergleichen, als es zu einem ausgeprägten globalen wirtschaftlichen Einbruch kam. Vor diesem Hintergrund erscheinen die weit unter dem langjährigen historischen Durchschnitt befindlichen Kurs-/Gewinn-Verhältnisse beim DAX oder EUROSTOXX nicht gerechtfertigt. Das gilt noch mehr – wie in unserem letzten Investorenbrief aufgezeigt – für die Bewertung kleinerer und mittlerer Aktien, die im Vergleich zu den großen Titeln einen hohen Abschlag aufweisen. Hier sehen wir das größte Kurserholungspotenzial, zumal sie eine merklich höhere Gewinndynamik aufweisen.

Darüber hinaus sollten die europäischen Werte von einer Rückkehr globaler Investoren profitieren, die in den letzten 24 Monaten tendenziell Geld aus Europa, insbesondere bei Small- und Midcap-Aktien abgezogen haben. Eine sich abschwächende US-Konjunktur verbunden mit Anzeichen einer leichten Erholung in Europa könnte zu einer Umkehr dieser Geldflüsse in Richtung des alten Kontinents führen.

Ein weiterer Treiber für die globalen Aktienmärkte könnte weiter das Thema „Künstliche Intelligenz“ sein. Zwar war und ist hier sicher ein gewisser „Hype“ zu verzeichnen, der sich in Teilbereichen wieder abschwächen dürfte. Der durch ChatGPT angestoßene Trend zu einer beschleunigten Digitalisierung wird sich aber mit Sicherheit gleichwohl in 2024 fortsetzen. Dafür sind die hieraus resultierenden Einsparungen und Effizienzvorteile zu groß. Themen wie das Internet der Dinge beziehungsweise die Industrie 4.0 könnten nach einer zwischenzeitlich eher enttäuschenden Entwicklung im kommenden Jahr wieder verstärkt in den Vordergrund rücken. Zum einen, weil KI-Modelle gerade für unternehmensspezifische Anwendungen jede Menge Echtzeitdaten aus der Fertigung oder Logistik benötigen, zum anderen, da sich die aus geopolitischen Gründen von vielen Unternehmen eingeleitete teilweise Rückholung der Produktion wirtschaftlich nur mit einem deutlich höheren Grad an Automatisierung verwirklichen lässt.

Ein zusätzliches Argument für eine gute Aktienmarktentwicklung ist das Sentiment. Viele Anleger sind für das kommende Jahr pessimistischer als wir. Zwar ist die Meinung nicht so einheitlich pessimistisch wie vor 12 Monaten, aber es gibt im Markt noch immer zahlreiche skeptische bis verhaltene Einschätzungen was die Schlussstände der Indizes zum Jahresende 2024 angeht. Dies spiegelt sich auch in den relativ hohen Short-Positionen bei vielen Werten wider. Sollten diese aufgelöst werden, wäre dies ein starker Treibstoff für die Kurse der betroffenen Unternehmen.

Bei so viel Optimismus stellt sich natürlich die Frage: Was sind die Risiken, dass sich unser positives Szenario als falsch erweisen könnte?

Das vielleicht größte Risiko ist sicherlich die weitere Entwicklung der geopolitischen Brandherde. Sollte es im Ukraine- oder dem Nahost-Konflikt zu einer dramatischen Veränderung der Lage kommen oder lösen sie größere terroristische Bedrohungen aus, könnte dies zumindest zeitweise die Aktienmärkte belasten. Umgedreht ergäbe sich bei einer positiven Wende oder der Beilegung eines der Konflikte ein positiver Kursschub.

Den mit Abstand größten weltwirtschaftlichen Schaden und damit auch die größten Auswirkungen auf die Aktienmärkte hätte unseres Erachtens eine Invasion Chinas in Taiwan. Die dadurch ausgelösten Verwerfungen der Lieferketten könnten eine tiefe Rezession auslösen. Obwohl das Verhalten von totalitären Regimen von außen nur schwer zu prognostizieren ist, halten wir einen solchen Schritt der chinesischen Regierung mit Blick auf die aktuell bereits vorhandenen wirtschaftlichen Probleme des Landes (Jungendarbeitslosigkeit bei ~20%!) momentan für wenig wahrscheinlich. Wir glauben eher, dass man durch anhaltende Drohgebärden die westliche Welt dazu bewegen will, die wirtschaftliche Abhängigkeit von Taiwan, insbesondere bei Halbleitern, durch den Aufbau von Fertigungskapazitäten in den eigenen Ländern zu verringern. Damit könnte China Taiwan in einigen Jahren – ähnlich wie Hong Kong Ende der 90er Jahre – weitgehend friedlich übernehmen.

Eine potenzielle Gefahr stellen auch die Immobilienmärkte dar. Die deutlich gestiegenen Finanzierungskosten könnten mit Zeitverzögerungen zu weiteren Problemen bei professionellen und privaten Bauherren beziehungsweise Immobilienkäufern führen, mit entsprechenden Risiken für die finanzierenden Banken und Versicherungen. Da die Zinsen tendenziell sinken, sollte es aber hier zu Entlastungen kommen. Eine neuerliche Finanzkrise halten wir daher für unwahrscheinlich.

Neben der Gefahr, dass die Welt auch ohne einen weiteren geopolitischen Konflikt in eine tiefere Rezession als von uns erwartet abrutscht, stellt die im November 2024 anstehende Wahl des US-Präsidenten sicher eine weitere Unwägbarkeit für die Aktienmärkte dar. Die Rückkehr von Donald Trump würde sicher nicht nur Begeisterung auslösen, obwohl sich die Aktienmärkte in seiner ersten Amtszeit insgesamt sehr freundlich entwickelt haben.

Was heißt dies nun für unsere Fonds?

Sollte sich unser oben skizziertes Szenario bewahrheiten, könnte 2024 für die in unseren Portfolios enthaltenen Werte ein gutes oder gar sehr gutes Jahr werden. Neben einem allgemein positiven Umfeld für Aktien sollten sie von einer Fortsetzung der durch KI beschleunigten Digitalisierung und einer Rückkehr der Anleger zu kleineren und mittleren Aktien profitieren. Der seit Anfang 2022 bei vielen Nebenwerten zu beobachtende Trend zu immer günstigeren Bewertungskennziffern sollte sich umkehren. Bei vielen Titeln könnte es damit zu einer ausgeprägten Neubewertung kommen. Optimistisch sind wir insbesondere für die in unseren Fonds hoch gewichteten Halbleiterwerte, die erheblich von dem durch KI ausgelösten Nachfrageschub profitieren. Zudem steht die

Branche nach dem Abschluss einer umfangreichen Lagerkorrektur am Anfang eines neuen zyklischen Aufschwungs.

Sehr geehrte Investierende und Freunde/Freundinnen von APUS Capital,

wie heißt es so schön: Erstens kommt es anders und zweitens als man denkt! Sicher wird sich 2024 nicht alles so entwickeln wie wir es uns wünschen. Auch das neue Jahr wird für uns die ein oder andere „Überraschung“ parat haben. Wir sehen aber gute Chancen und Argumente, dass sich die Faktoren, die unsere Fonds in den vergangenen 24 Monaten belastet haben, 2024 zu unseren Gunsten entwickeln werden. Die ausgeprägte Erholung, die wir im November in beiden Fonds gesehen haben, könnte hierbei der Anfang gewesen sein. Selbst wenn es aktuell viele Entwicklungen in unserer Welt gibt, die einem Furcht einflößen können, blicken wir optimistisch in die Zukunft. Wie es ein unbekannter Philosoph gesagt hat:

„Die wahren Optimisten glauben nicht, dass alles gut gehen wird, aber sie sind überzeugt, dass nicht alles schiefgehen kann.“

Gerne diskutieren wir mit Ihnen persönlich über unsere Erwartungen. Dafür bietet sich beim Fondskongress in Mannheim am 24. und 25. Januar 2024 die Gelegenheit. Bitte vereinbaren sie mit uns einen Gesprächstermin. Darüber hinaus werden wir an der HANSA Champions Tour mit Jürgen Dumschat vom 28. Februar bis 19. März in 5 Städten (Bad Nauheim, Düsseldorf, Berlin, Hamburg und München) teilnehmen. Über weitere Details dieser Veranstaltungsreihe werden wir Sie zeitnah informieren.

Mit besten Grüßen von den Mauerseglern aus Frankfurt!

Dr. Wolfram Eichner, Jürgen Kaup, Stefan Meyer, Johannes Ries, Uwe Schupp, Dr. Roland Seibt und Heinz-Gerd Vinken